器件|半导体行业深度研究报告( 七 )

文章插图

绑定下游大客户,锁定客户需求是化合半导体主要策略。以稳懋为例,第一大客户博通在2019年营收贡献占比达到30%-40%。2017年12月,博通以1.85亿美元入股稳懋,深度绑定和稳懋的合作关系。博通在5G和光通讯有强大的布局,并且这种合作关系使得博通无需自己扩充产能,能专心作在它的强项产品设计。过去博通的HBT有一半自己做,一半由稳懋代工,未来有望也会把另外一半的订单逐步转移给稳懋,除博通外,Skyworks、Qorvo和紫光展锐也是稳懋的重要客户。宏捷营收来源高度依赖Skyworks,其营收中约8成左右来自于Skyworks。环宇与三安成立了合作公司,而全球重要的LED外延片生产企业台湾晶电与环宇战略合作,并为环宇提供6寸晶圆代工服务。

文章插图

代工比例提升,代工厂大举扩产

随着射频、光电子等应用带动砷化镓器件等下游需求快速增长,GaAs代工比例逐步提升。过去几年砷化镓器件代工比例保持稳定。从2013年-2019年,砷化镓器件代工比例逐渐小幅提升,从2014年的7.5%提升至2019年的10.3%。代工比例的波动取决于IDM厂的盈利情况带来的释放订单意愿的强弱和代工厂自身扩产的节奏。随着代工厂技术的成熟以及长期合作过程中打消技术泄密的疑虑,同时IDM厂了维持高产能利用率使得产能建设趋于保守,因此IDM厂有意愿释放出更多代工订单。除此之外,高通、联发科、海思等Fabless设计公司在射频领域崛起都新增加砷化镓代工需求。

文章插图

针对快速增加的砷化镓代工需求,代工厂大举扩产应对。稳懋拟投资200亿元人民币在高雄建厂,计划分三年投资,新增总产能超过10万片/月,公司现有月产能约4.1万片,新增产能超过现有产等的两倍。预计2021年一季度宏捷科月产能达到1.5万片,2021年底达到2万片月产能。三安集成2020年底产能在3000片-4000片,预计2021年一季度扩产到8000片。

文章插图

国内PA产业链闭环,代工不可或缺

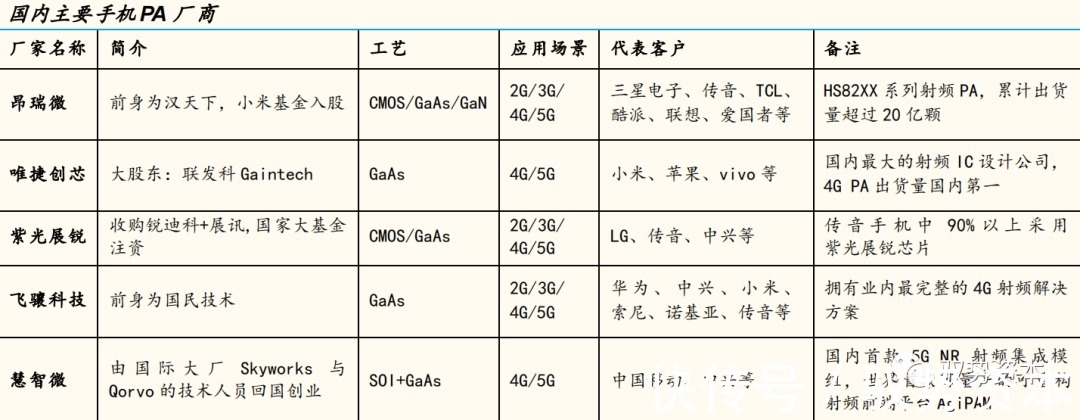

砷化镓主要用于手机PA、WifiPA和小基站PA。目前国产PA在4G领域已具备比较成熟的性能和量产能力,市占率达10%-20%,在中功率4G PA,国产产品与国外基本相差不大,而在高功率4G PA,虽然整体性能还有部分差距,但是足够满足手机客户需求;在5G领域,针对华为海思的制裁或将延缓内PA领域的追赶。除海思外,唯捷创芯、昂瑞微、慧智微、紫光展锐等厂家有机会在5G PA上取得突破,预计在2021年会有部分出货。

文章插图

Wi-FiPA是除手机PA外的第二大增长点。WifiPA也正在经历国产替代,主要差距体现在高功率产品上。具体而言,对于WIFI4PA,国内中功率产品成本优势明显,整体性能上也已经不差于Skyworks和Qorvo;对于WIFI5PA,国内康希5.8G中功率FEM性能上最好;对于WIFI6FEM(射频前端模块),国产WIFI6中功率已经面世,2018年Skyworks和Qorvo高功率的WIFI6FEM面世,预估国内产品的差距至少是3年。

国产砷化镓代工必不可缺,国内厂商有望受益。虽然对于射频器件来说,设计和制造工艺紧密结合,使得射频Fabless设计公司更倾向与有丰富经验的台湾代工厂合作,但是在外部环境导致供应链不确定性加大的背景下,国内砷化镓代工厂也有望获得更多参与机会,这一过程中三安集成和威海华芯有望受益。

- 加盟行业|原来加盟行业是这么玩的!

- 图灵奖|中国科技团队创历史,360打破行业垄断,登顶世界最强人工智能榜

- 加速行业变革!比亚迪联手美国公司发布无人驾驶配送车

- 化州市富美家电维修店整合行业招商运营资源的专业平台

- javascript|奢侈品级别音响B&W加持,峰米向行业第一发起冲击?

- ROE雷迪奥到访芯映光电,共谈行业趋势,谱写合作新篇章

- 中国半导体产业进入了技术驱动成长期 半导体及元件板块短线拉升|板块异动 | 拉升

- 昌江区珠山区区县服务商整合行业招商运营资源的专业平台

- 买斗整合行业招商运营资源的专业平台

- 腾讯&复旦大学元宇宙报告,七大分类构造元宇宙生态,“元宇宙率”定义行业标准 | 智东西内参