斯达半导|第三代半导体“勘误”:比亚迪与斯达半导们的红与黑( 三 )

SiC和GaN作为两个最核心的第三代半导体材料,也有着自己独特的优越性和应用前景。

首先看SiC,这是目前综合性能最好、商品化程度较高、技术最为成熟的第三代半导体材料。SiC单晶材料可分为导电型衬底和半绝缘衬底两种,在导电型SiC衬底上生长SiC外延层制得的SiC外延片,可进一步制成功率器件,并应用于新能源汽车、光伏发电、轨道交通、智能电网、航空航天等领域;在半绝缘型SiC衬底上生长GaN外延层制得的SiC基GaN外延片,可进一步制成微波射频器件,应用于5G通讯、雷达军工等领域。

SiC材料制成的器件还有减少能源损耗、提高能源转换效率的突出优点。

例如,应用在新能源汽车领域,可降低能耗20%;应用在光伏领域,可降低光电转换损失25%以上;应用在风力发电领域,可提高效率20%;应用在超高压直流输送电和智能电网领域,可使电力损失降低60%,同时供电效率提高40%以上;

应用在家电领域,可节能50%;应用在高铁领域,可节能20%以上,并减小电力系统体积;应用在工业电机领域,可节能30%-50%;应用在通信领域,可显著提高信号的传输效率和传输安全及稳定性;应用航空航天领域,可使设备的损耗减小30%-50%,工作频率提高3倍,电感电容体积缩小3倍,散热器重量大幅降低。

其中,新能源汽车是SiC增长最快、空间最大的应用场景。特斯拉在Model 3中使用SiC逆变器能够提升5-10%的续航,节省400-800美元的电池成本,与新增200美元的SiC器件成本抵消后,能够实现至少200美元的单车成本下降,目前全球已有超过20家汽车厂商开始采用SiC器件。

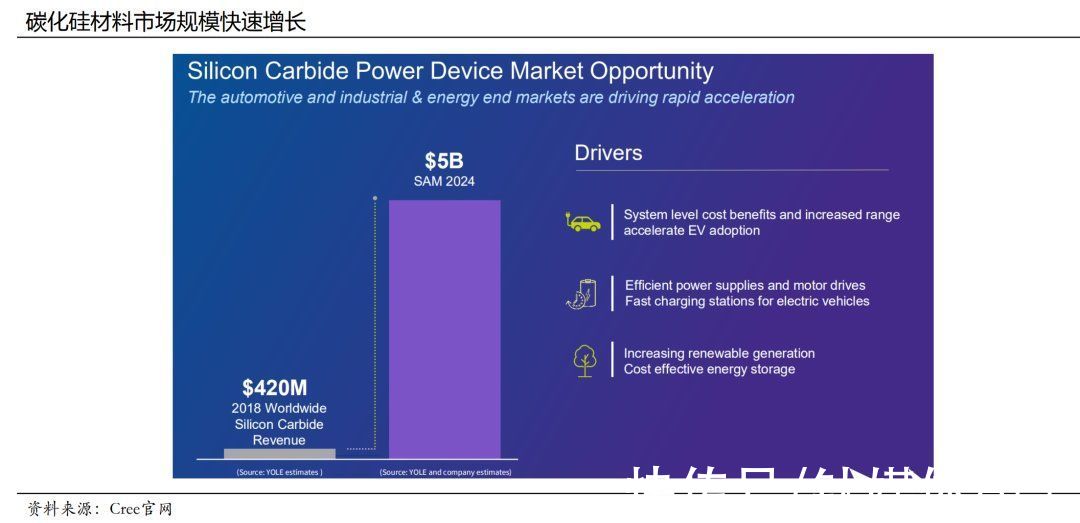

未来,在以新能源汽车为第一驱动力的多行业推动下,据Yole数据预计,SiC功率器件市场规模将从2018年的4亿美金增加到2024年的50亿美金,复合增速约51%。SiC衬底材料市场规模将从2018年的1.21亿美金增长到2024年的11亿美金,复合增速达44%。

文章插图

SiC的市场格局是美国、欧洲、日本三足鼎立,我国厂商与国际龙头CREE、Dow Dcorning、Nippon等公司还存在较大差距,道阻且长。

再看GaN,在GaN单晶衬底上生长的GaN称为同质外延片,但有熔点高、衬底制作难、位错缺陷密度较高导致良率低等缺点,因而制造成本高、技术进展慢、应用领域窄。另一种为异质外延片,指GaN生长在其他衬底材料上,主要包括用于制作功率器件和小功率射频器件的硅基GaN、用于制作大功率LED、功率器件和大功率射频芯片的碳化硅基GaN。

可见,GaN器件在通信射频和光电行业前景卓越。

通信这方面,GaN器件可以在1-110GHz范围的高频波段应用,这覆盖了移动通信、无线网络、点到点和点到多点微波通信、雷达应用等波段,适合军事通讯、电子干扰、通信基站、射频与功率器件等领域;

光电方面,GaN是迄今理论上电光、光电转换效率最高的材料体系,适合电力电子、LED照明、激光等领域,与普通人最相关的莫过于GaN快充头,相同的体积可实现数倍功率的对电脑、手机充电。

与SiC一样,第三代半导体GaN下游需求旺盛,身处产业爆发时期,据Yole测算,从2018到2024年,GaN功率器件市场规模将从约900万美金飞升到3.5亿美金,年复合增速85%,GaN射频器件市场规模将从约6亿美金增加到约20亿美金,年复合增速21%。

03 市场误解:二代半导体替代一代,三代半导体替代二代?通过上面的变迁史和场景探究,能够发现各代半导体各自不同的材料特性决定了它们的差异化应用场景,新一代半导体往往随着市场新增需求崛起,前一代被后一代替代的领域并不多。

所以,第一、二、三代半导体是其实是技术互补,而非线性替代关系。且应用场景的变化才是半导体发展的核心推动力,而非技术创新。

- 中国半导体产业进入了技术驱动成长期 半导体及元件板块短线拉升|板块异动 | 拉升

- 芯片|半导体行业大赚!2021年第一季度19家企业宣布涨价

- 巴黎协定|纳微半导体成立全球首家电动车氮化镓功率芯片设计中心

- 半导体|晶闸管是什么? 四种常见晶闸管类型介绍

- 张汝京再出发,事关芯片制造设备,国产半导体能否迎来转机?

- 半导体|传英特尔(INTC.US)美国新芯片工厂选址俄亥俄州 拟投资200亿美元

- 中芯国际|2021年中国半导体产业链新进程

- 华虹半导体(01347)涨超5% 台积电业绩超预期,机构建议关注半导体代工及设备机会|港股异动 | 港股

- 量子|「央广网-安徽频道」我国实现硅基半导体自旋量子比特的超快操控

- 速率|中国科研团队实现硅基半导体自旋量子比特超快操控