海内外龙头相继上市 下游汽车市场放量在即 第三代半导体处爆发前夜|行业动态| gan

财联社(上海,采访人员 邱豪 王碧薇 实习采访人员 林荣昌)讯,被视作前沿产业的第三代半导体,近年来投资热度持续升温,俨然成为业界、资本界和各地政府宠儿。

与此同时,海内外龙头企业也即将迎来资本市场的检验。9月初,国内领先的第三代半导体材料商山东天岳(天岳先进)首发过会,不久将正式登陆科创板;大洋彼岸,全球领头羊Cree(已更名为Wolfspeed)则将从纳斯达克交易所转场,于10月4日登陆纽交所。多位业内人士和分析人士向财联社采访人员表示,受益于电动汽车等下游市场的可观需求,第三代半导体产业已处于爆发前夜。

物理性能适配电动汽车 SiC器件未来5年CAGR近4成

第三代半导体,指的是以SiC(碳化硅)和GaN(氮化镓)为代表的宽禁带化合物半导体。和Si(硅)相比,SiC和GaN在禁带宽度、热导率等物理特性上具备明显优势,故而更适用于高压、高温和高频场景,主要在新能源汽车、光伏、5G基站和快充等领域发挥所长。

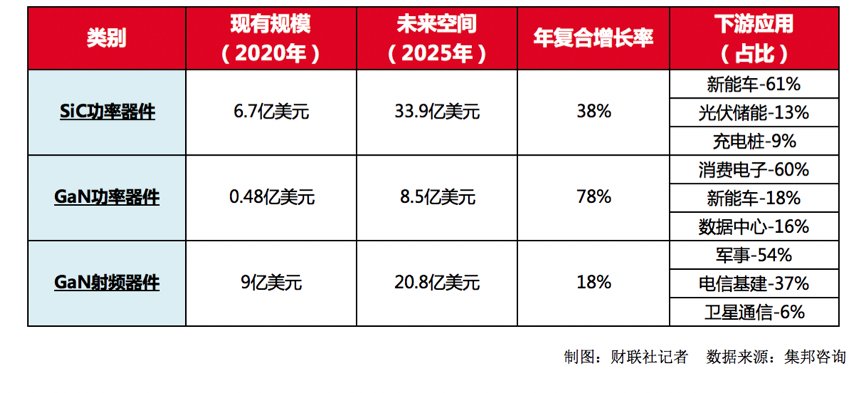

目前主要的第三代半导体器件包括应用于射频领域的GaN器件、应用于电力电子功率领域的SiC器件及GaN-on-Si器件等,其中又以SiC功率器件的未来空间最广。TrendForce集邦咨询分析师告诉采访人员,2020年SiC功率器件的市场规模约6.7亿美元,预计2025年将达到33.9亿美元,年复合增长率为38%。

文章插图

在下游市场方面,SiC功率器件最主要的增长驱动力来自新能源汽车,占比在6成左右。车上应用包括主区逆变器、车载充电器(OBC)和直流变压器(DC-DC)等。对于电动汽车而言,SiC器件的吸引力不小:与硅基IGBT相比,采用SiC的逆变器重量更轻、电池的续航能力更强、充电效率更高,与电动汽车追求轻量化和长续航十分契合。

业界自然颇为关注SiC的“上车”进展。2018年,特斯拉率先在Model 3中采用全SiC逆变器,就引发了不小轰动;国内方面,去年比亚迪也将SiC MOSFET首次用在了在“汉”系列上;今年以来,包括蔚来、江淮、吉利等越来越多的车厂相继宣布采用SiC器件。功率器件商英飞凌于近日表示,目前已有超过20家整车厂和Tier1的客户正在验证其SiC产品。

一组以特斯拉为例的计算可以直观说明潜在的供需缺口:据估计,每两辆特斯拉Model 3就需要一片6英寸的SiC晶圆,按照100万辆的产能计算,每年需要50万片SiC晶圆片。而2020年全球6英寸SiC晶圆产量约为40-60万片,意味着仅特斯拉一家车企就能吃下全球现有的全部产能。

这也给了产业链龙头,尤其是材料商们大步扩产的动力:占据最多份额的Cree在2019年宣布五年内投资10亿美元,以便在2024年将产能提升30倍,8英寸SiC衬底也将在2022年量产;II-VI则表示将把6英寸SiC衬底的产能提升5至10倍,其中也包括量产8英寸衬底;此外,罗姆、昭和电工等也都接连公开大幅扩产的计划。

经历过此轮缺芯潮带来的停产之痛,许多车厂亦开始提前布局,与上游密切绑定,成为第三代半导体产业链发展的重要推手。

材料供给已现短缺 器件价格制约需求增长 衬底成降本关键

下游需求仍在逐步打开,而上游材料的供应已经吃紧。前述分析师向采访人员表示,目前第三代半导体的供应链关键点落在了SiC衬底以及GaN外延片上。

“SiC衬底作为整个第三代半导体产业的核心环节,其制程难度高、放量生产困难,主要被海外几大厂商掌握,使得市场供应量有所不足;而GaN外延片的批量供应则主要被台积电等几大代工厂掌握,现阶段消费快充市场需求持续处于高位,使得头部GaN功率设计厂商已经占据绝大部分产能,其他厂商很难再拿到产能,而新进的代工厂要达到‘成熟’的工艺能力,必须经过一定的时间周期,所以供需形势同样不容乐观。”该分析师指出。

- 本周华为小米相继报出的新闻,让我看到中国科技公司未来发展希望

- 百度|云计算将成智能汽车风口还是陷阱? BATH为何相继押注

- 龙头股|中国股市:“5G概念”未来可期!8只潜力龙头股一览!

- 中国股市|中国股市:“华为概念”最具成长性的7大领军者,谁才是真龙头?

- 硅片|客观看待硅片价格下降

- 一加科技|一加10 Pro咋能成“驯龙高手”? 高管相继晒出实拍内部散热结构图

- 赵文卓晒晚会后台舞狮照 双手举巨型龙头一脸正气

- 氢进万家|一系列首创级成果相继诞生 “氢进万家”实施近一年来进展显著

- 科大讯飞|A股独占一方的8大语音技术龙头:谁是下一个元宇宙龙头?

- 市盈率|A股:华为大动作不断,五家元宇宙龙头紧跟步伐,拿住有望翻倍