杨瑞荣|上市潮背后,AI医疗影像何以战至终章?( 二 )

一方面,将视野抛向技术难度更大的肝脏、心脑血管等新领域不断拓展;一方面,则是深化肺结节的应用,在准确度、效率等方面不断精益求精,这也是对算法的持续挑战。如今,市面上的智能应用已经可以覆盖人体各个器官,想在百花齐放中一直独秀,技术研发的速度和难度都是企业的护城河。

文章插图

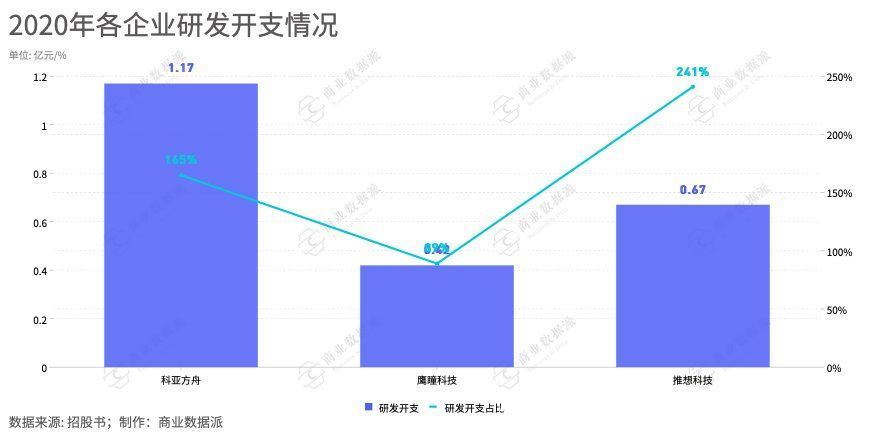

所以,技术投入成为AI医疗影像企业烧钱的很大因素。2020年,科亚研发开支达1.17亿元,鹰瞳4231万元,推想6684万元,研发费用占当期营收的比重分别为165%、89%、241%。

技术研发的投入是“长期主义”,但这笔费用也是企业巨大的成本压力。

以推想为例,当下,推想仍有九款产品处于在研阶段。所以,尽管随着营收的上升,其研发投入占比已经从2019年的1042.7%下降到今年一季度的67.2%,但是比重相对来说依旧较高。

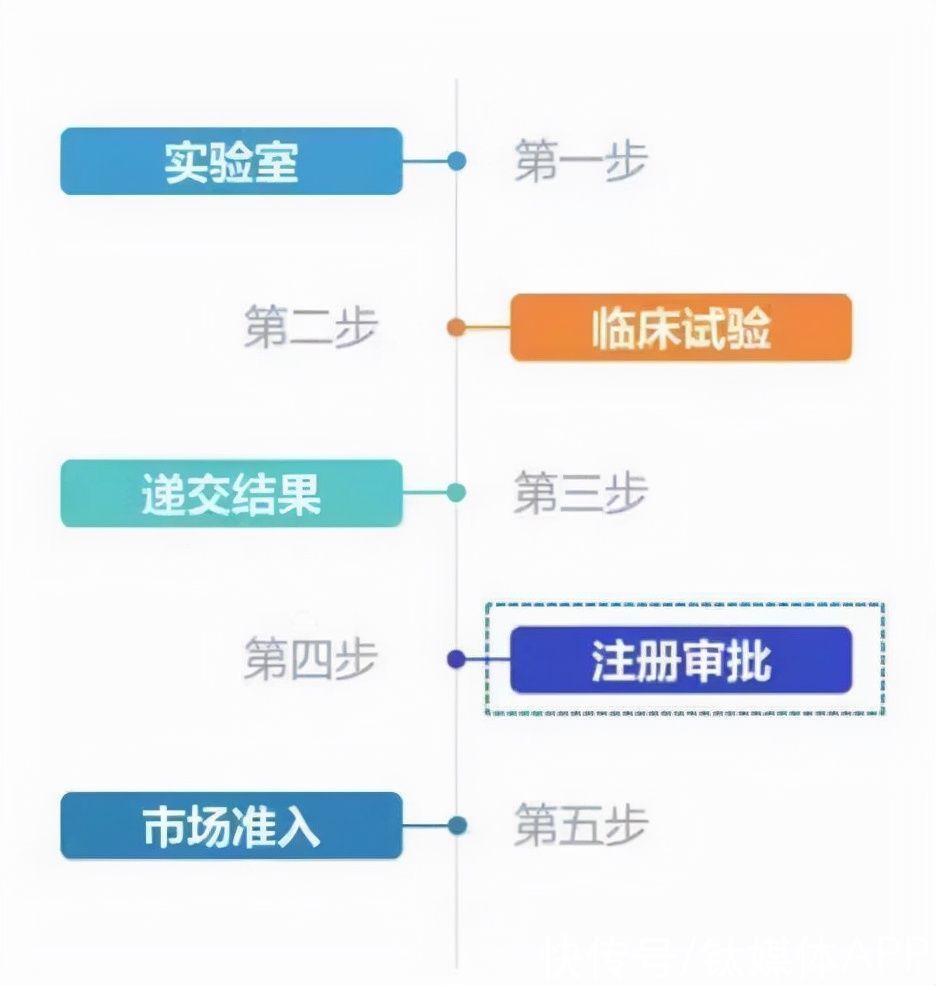

技术投入烧钱,但相比其他行业,医疗领域是个强监管的行业,所有的产品都必须经过严格的认证体系。所以,来到了第二个层面——审批,也就是“拿证”,官方盖章“合规产品”。

新版《医疗器械分类目录》规定:对病变部位进行自动识别,并提供明确诊断提示,按照第三类医疗器械管理。也就是说,拿到三类证也就拿到商业化入场券,没有三类器械认证的产品,只能供医院科研使用,无法进入医院的收费目录。

2020年成为拿证的元年,继科亚方舟第一个“吃到螃蟹”,拿到了国内首个人工智能医疗产品的三类证后,其他业内玩家纷纷盼来了持证上岗的发展生涯,如数坤科技、鹰瞳科技、推想科技、深睿医疗等,头部效应初显。

“三类证至少标志着我们产品的成熟度,它经过了大规模的临床试验,验证了安全性、有效性,使得这个产品能够更加放心地应用于临床,这是所有医疗AI企业的必经一步。”安德医智大中华区CEO李晶珏曾在采访中表示。

文章插图

人工智能医疗器械产品审批上市步骤(图片来源:亿欧智库)

“拿证是一个起点,从资本的角度来讲,拿到证可能就有一定的估值了。”杨瑞荣认为,拿证只是敲响商业化的大门,真正跨进去还需要突破第三个门槛——市场,简而言之也就是产品究竟能不能卖得动、市场策略和经营策略如何。

“没人买单很难说这个东西是成功的。”杨晓也强调了这一步的重要性。

在市场策略方面,企业有不同的核心产品与应用领域,也出现了不同的市场化路径:

一是以科亚方舟等为代表的“严肃医学派”,其目标客户直接面向医院大学和医疗技术研究机构;二是以推想科技为代表的“分销派”,其主要通过分销商将产品销往医院和其他医疗机构。其中;另一方面则是以鹰瞳科技为代表的“融合派”,其客户除了医院,还包括视光中心、体检中心等多元化院外目标。

涉猎的疾病领域不同,或许也会影响市场化策略以及潜力。“眼科是一个比较高附加值的科室,比肿瘤的附加值高很多,所以可能应用起来会比较好。”杨晓表示这是为什么鹰瞳科技的产品可解决在医院、社区诊所、体检中心、保险公司、视光中心及药房等场景的全人群用户对健康服务的各种需求。

目标客户不同,也给企业带来了不同程度的销售成本压力,2020年,推想科技的销售成本中,硬件成本占了83%,而鹰瞳科技的数据为24%。推想科技落地的大型医院一般要求绑定硬件设备来做销售,而后者的眼底筛查软件可以渗透基层医疗体系,硬件要求没有那么高。

尽管市场策略细节不同,但是通过几家企业的招股书可以解读出,AI医疗影像企业对大客户的依赖程度较高:2019年,鹰瞳最大客户销售额占同期收入的43.5%,推想的五大客户的销售总额占比数据达52.3%,科亚对五大客户的销售总额占收入的81%。

- 小米科技|不聊性能只谈拍照!新旗舰反向升级成潮流,拍照手机如何选?

- 知乎|电商达人迎来补税大潮,知乎带货第一人,被通知补税34万!

- 芯片|上市仅4个月,跌价1000元,微云台主摄+6nm芯片+4400mAh

- 试剂盒|中国研发团队推出“更灵敏”试剂盒获批上市 可精准探测德尔塔、奥密克戎

- 高通骁龙|高通骁龙8扎堆上市,3款国产旗舰性能强悍,性价比超过iPhone13

- 布局潮范多元化圈层 看MAZDA3昂克赛拉如何玩出花样?

- it|浪潮宣布加入 OpenCloudOS 操作系统开源社区

- 裁员潮|内容推荐系统:你的文章至少要先让它明白

- 管理|浪潮云海OS蝉联GlobalData最高“Leader”评级

- 苹果|苹果AR/VR头显将推迟上市:遭遇技术瓶颈