管理|思瑞浦营收净利双增长,和讯SGI评分明显回升,有望打开第二增长曲线?

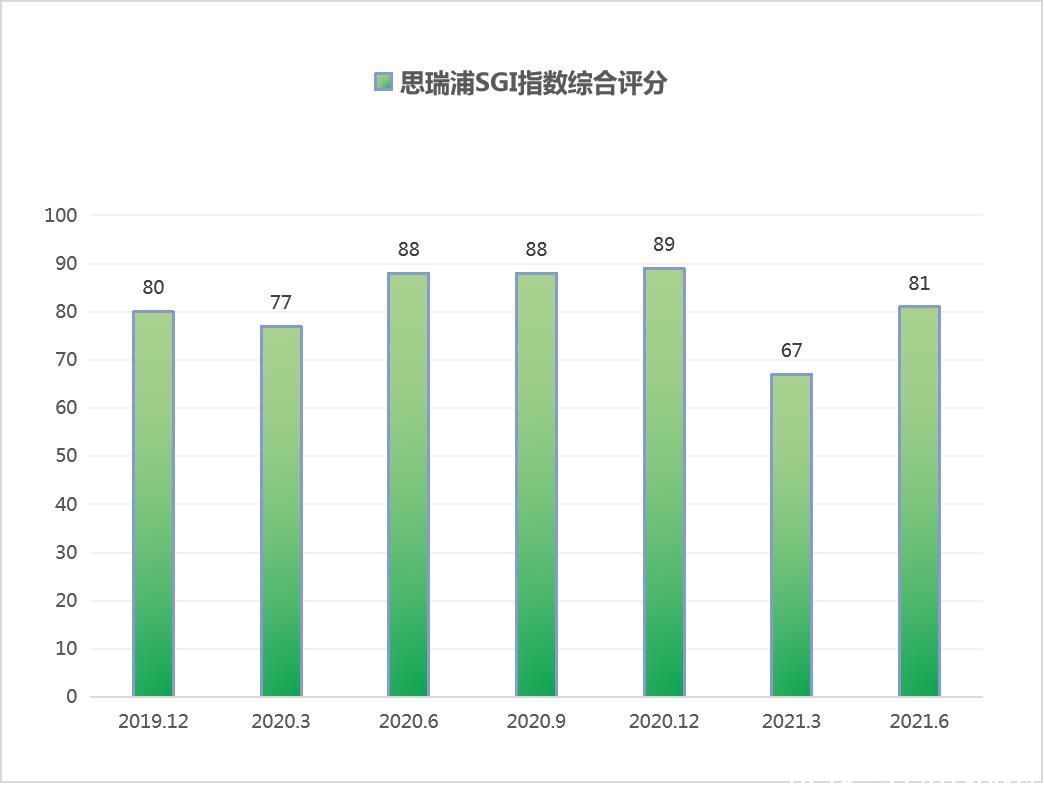

8月26日,思瑞浦微电子(苏州)股份有限公司(下称“思瑞浦”)和讯SGI 指数评分出炉,该公司获得81分。与上个季度评分相比,回升较为明显。思瑞浦评分为何提升?发展状况如何呢?

文章插图

据了解,思瑞浦隶属于集成电路设计行业,主要从事模拟集成电路产品的研发与销售,产品主要为信号链模拟芯片和电源管理模拟芯片,包括运算放大器、比较器、音/视频放大器、模拟开关、接口电路、数据转换芯片、隔离产品、参考电压芯片、LDO、DC/DC 转换器、电源监控电路、马达驱动及电池管理芯片等。目前公司已拥有超过1400款产品型号。

营收净利双增长 毛利率下滑5.01 %

思瑞浦半年报显示,2021年上半年实现营业收入4.84亿,同比增长60.56%;归母净利润1.54亿,同比增长26.78%;扣非净利润1.18亿,同比下降1.93%。据透露,报告期内股份支付费用为5822万元,为2020年11月授予的第二类限制性股票的摊销费用,剔除该部分影响后,扣非净利润为 1.76亿元,同比增长32.13%。

【 管理|思瑞浦营收净利双增长,和讯SGI评分明显回升,有望打开第二增长曲线?】从收入构成来看,思瑞浦信号链产品收入占比为 85.51%,电源管理产品收入占比上升为 14.49%,收入结构趋向均衡。信号链芯片实现收入 4.14亿元,同比增长 40.86%;电源管理芯片实现收入7025万元,同比增长816.68%,增速较快。据透露,报告期内大电流低压差线性稳压电源、高速栅级驱动器及超低噪声低压差线性稳压电源等多种电源管理产品逐步实现量产,电源产品收入有较大幅度增长。

思瑞浦最新的毛利率和净利率分别是59.89%和31.93%,如下图所示,尽管同上一季度相比有所提升,但是从二者整体走势来看,思瑞浦的毛利率正在走下坡路,受产品售价、产品结构等因素影响,思瑞浦综合毛利率较上年同期下降5.01 %,其中,信号链产品毛利率为 62.17%,电源产品毛利率为46.48%。

文章插图

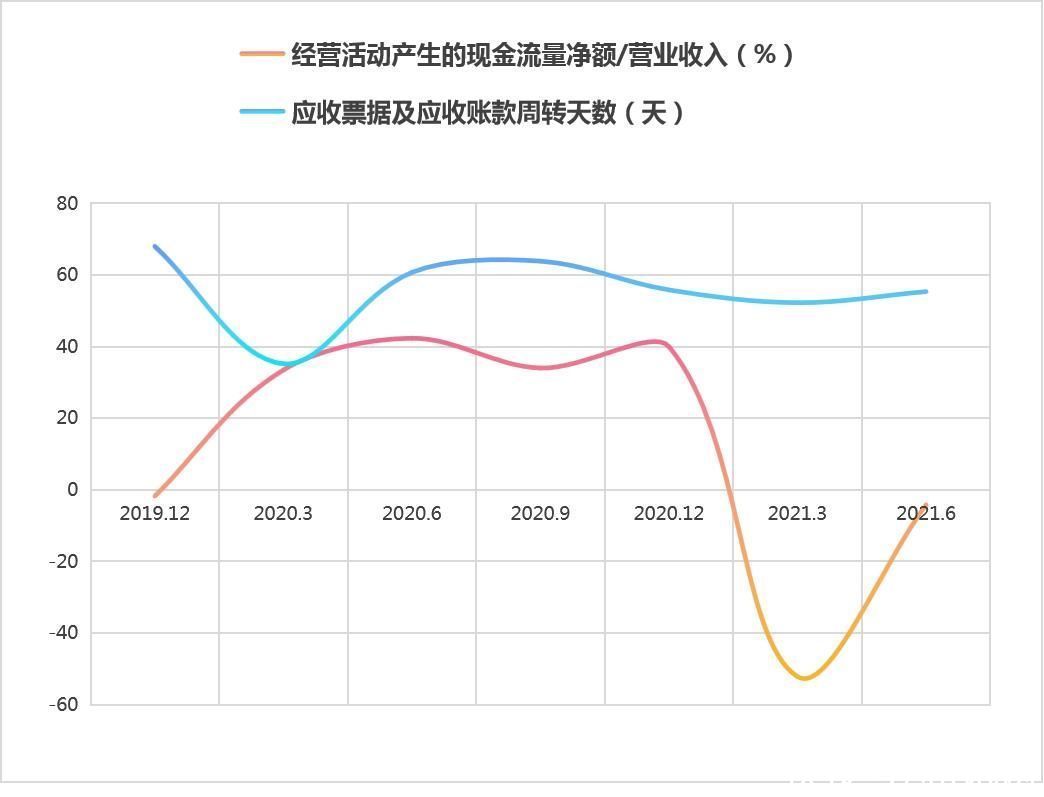

财报显示,思瑞浦应收账款为2.21亿,较上年年末增加192.55%;预付款项为9163万,较上年年末增加 303.86%;存货1.05亿,金额较上年年末增加 49.02%;经营活动产生的现金流量净额为-2027万元,较上年同期下降 115.87%,思瑞浦给出地解释原因:一是集成电路行业上游产能趋紧的状况,通过预付供应商货款的方式,保障供应链的持续稳定;二是公司人员增加及薪酬水平增长导致支付给职工及为职工支付的现金增长;三是公司内销销售额同比大幅增加,导致缴纳的增值税大幅增加。从下图可以明显看出,思瑞浦现金流自2020年第四季度后断崖式下跌,后有所反弹,但是依然为负。

回款方面,除去年3月份降至35天外,应收票据及应收账款周转天数一直在55天附近上下波动,相对较为稳定。

文章插图

研发投入持续加大 电源管理芯片有望打开第二增长曲线

集成电路技术最早源于欧美等发达国家,欧美日厂商具有领先优势。根据 IC Insights 统计,2020 年全球前十大模拟芯片供应商全部为国外企业,合计占据全市场约 62%的份额。随着经济的不断发展,中国已成为了全球最大的电子产品生产市场,衍生出了巨大的集成电路器件需求。然而对比巨大的国内市场需求,国产集成电路销售规模较小,自给率较低。不断扩大的中国集成电路市场规模严重依赖于进口,进口替代的空间巨大。

思瑞浦也在加大研发投入,上半年研发费用支出1.16亿元,同比增长118.63%。研发投入占当期收入比为23.97%,同比增加6.37%。思瑞浦陆续在天津、西安等地增设研发中心,研发技术人员数量也由125人增至204人,同比增长63.20%。

- 36氪5G创新日报0112|福建省首个“5G+VR”英模会客厅正式上线;齐鲁医院健康管理中心“5G+ 5g

- TiDB 高级系统管理笔记:sql优化

- 管理|浪潮云海OS蝉联GlobalData最高“Leader”评级

- 董明珠|向任正非学习,格力推行狼性管理,董明珠:违反制度的元老也得走

- 徐汇区应急管理局搬迁啦!

- kpi|如何利用OKR管理提升企业绩效?

- 管理|《共赢增值表蓝皮书》正式出版:物联网时代管理会计的中国智慧

- 上海金山吕巷粮油管理所有限公司两名干部接受纪律审查和监察调查

- 降本增效,佳慷携手顺景全力迈向数字化管理

- 技术|富信科技:东方证券股份有限公司、东方证券资产管理有限公司等3家机构于1月10日调研我司