亏损|阿里云,告别亏损年代

阿里云继续保持盈利的态势。

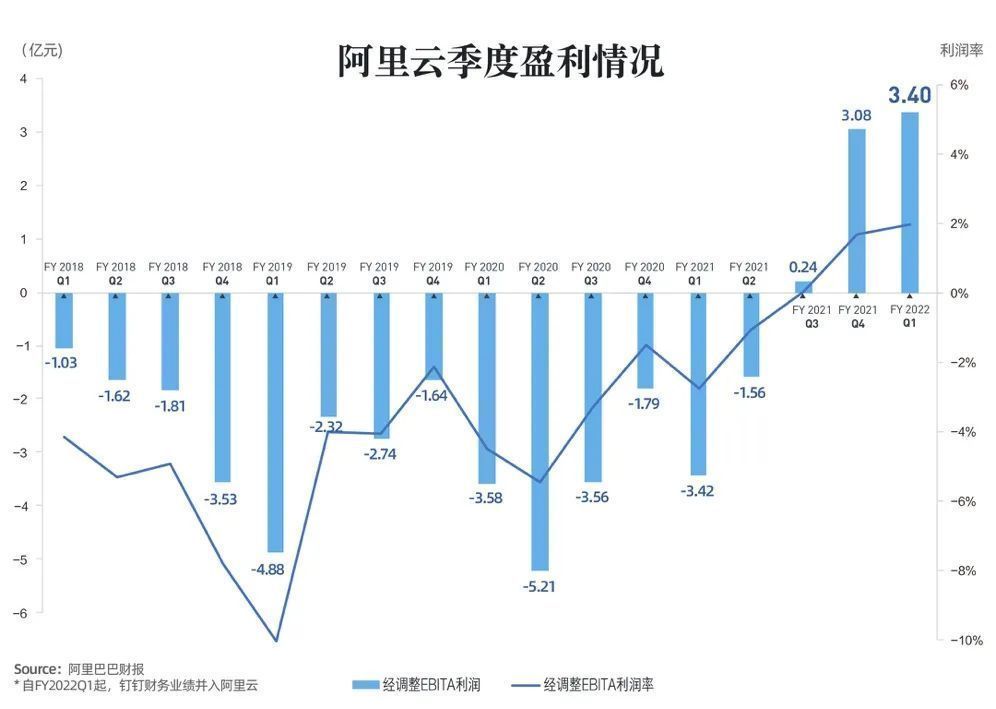

【 亏损|阿里云,告别亏损年代】8月3日,阿里发布新一季度财报,显示阿里云盈利3.4亿元,利润率约2%。这是阿里云连续三个季度盈利,与前两个季度盈利2400万元和3.08亿元对比看,处于稳步提升阶段。考虑到本季度阿里云业绩首次算上了尚在亏损期的钉钉,这一盈利金额原本可能更高。

“每年投10亿,投个10年,做不出来再说。”这是10年前马云在阿里云内部说过的话,侧面透露了云计算行业的重投入属性。云计算是个吞金兽,在行业中已近乎成为定论。

即使是后来云计算行业兴盛,亏损仍是许多企业的心头刺。尤其是在中国市场更侧重于重资产的IaaS而非高毛利SaaS产品的情况下,云,有没有盈利的一天?这曾经是无解的答案。

直到现在,阿里云用连续三季度盈利的成绩单回答了这个疑虑。

文章插图

600亿后,水到渠成

阿里云是全球第二家宣布盈利的云厂商,第一家是亚马逊的AWS。

将自己的服务器开放给创业公司,把算力变成类似电力的基础设施,16年前,亚马逊开拓出了云服务。亚马逊和阿里淘宝这样的电商平台,有着天然进入云计算的优势,大促峰值使他们储备着超额算力,将其开放给全市场,俨然是更高效的商业模式。

但云计算仍是一个重投入行业,持续的技术研发、数据中心建设,都需要大量资金投入。

这将许多体量不足的企业挡在门外,如多年前的美国云厂商Rackspace,它与NASA共同推出云计算的开源平台Openstack,至今仍被许多云厂商采用。但身为创业企业,Rackspace持续投入的能力不足,从曾与AWS比肩的位置节节下滑,最终悄无声息。

亚马逊在2015年首次公布了AWS盈利,给行业带来了示范效应和极大信心。通过对AWS的分析,云计算被视为一个规模效应显著的行业:前期投入极大,固定成本高,但随着试产规模扩大,成本逐步摊低,有着可观的盈利空间。

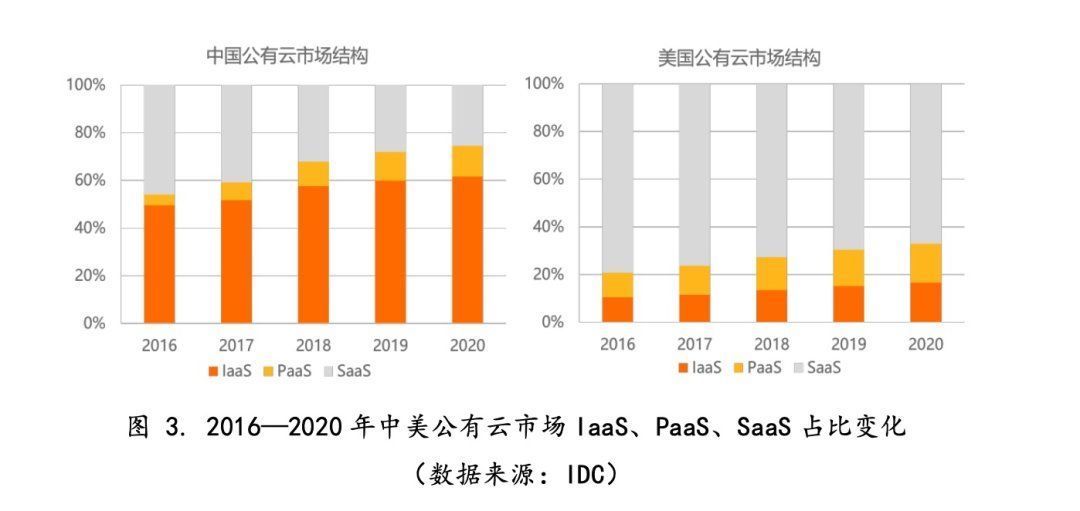

但对于中国市场来说,云的盈利显得更加艰难。在云的三层架构IaaS、PaaS和SaaS中,IaaS成本最高,以服务为主的SaaS利润率高。在这一背景下,美国的云市场SaaS占比已经超过6成,而中国云市场尚不足3成。市场结构的差异,为中国云厂商的盈利再加一层难度。

文章插图

因而,在去年阿里云首次公布盈利时,2400万元经调整EBITA数字并未带来绝对意义的说服力。直到随后两个季度,盈利逐步上涨到3.08亿和3.4亿,才的确让市场相信其持续盈利的能力。

这也是一种水到渠成,从过往数字看,此前阿里云亏损已经不大,基本具备扭亏实力。在2020年,阿里云首次宣布季度盈利的这一年,其营收规模超过600亿元,在全球拥有近10%的份额,已经远远领先绝大多数同行。

值得注意的是,与盈利相对,阿里云并未降低投入。在行业中,盈利有时意味着投入减缓,即降低支出以提升利润率。但据公开消息显示,阿里云在去年宣布未来三年再投入2000亿元,用于投入云操作系统、服务器、芯片、网络等重大核心技术研发和超级数据中心建设;不久前,阿里云再次宣布加码海外市场,并新增印尼和菲律宾两大数据中心。

盈利之后,走向何方

行业中有人说:阿里云摸着石头过河,其他厂商摸着阿里云过河。

作为最早投入、最大规模的云厂商,阿里云的一举一动都对行业起着示范效应。此次阿里云进入盈利期,同样是为行业带来了一个可展望的未来,这也意味着云作为一种商业模式在以中国为主的亚太市场终于“跑通”。在这一阶段,行业更期待的是,盈利的下一步是什么。

- 酷睿处理器|关键数据出炉,京东比阿里差远了

- 芯片|上市仅4个月,跌价1000元,微云台主摄+6nm芯片+4400mAh

- 计算|雄安城市计算(超算云)中心主体结构封顶

- 百度|马化腾的一句话,腾讯市值一小时暴涨1400亿港币,马云格局还是小了

- 封顶|雄安新区:城市计算(超算云)中心提前完成主体结构封顶

- 44岁接手亏损超500万厂子,他却靠火腿肠雄起,缔造600亿

- 封顶|雄安新区:城市计算(超算云)中心提前完成主体结构封顶

- CPU|阿里反贪第一人蒋芳,入职23年将7名高层送入狱,连马云都可以查

- 增资|撤离、暂缓!马云没有想到,蚂蚁融资生变,原因浮出水面

- 阿里巴巴|社区团购是互联网巨头的宝地,美团拼多多发展强劲,阿里坐不住了