规模|反击从规模开始:Spotify的议价权“革命”( 三 )

在音乐老本行里“革命”的战线太长,Spotify又将目光放在了音乐之外——在海外特别是北美市场流行的播客文化——试图“曲线救国”。

这里面的具体逻辑为:平台以播客业务丰富用户体验,吸引新的消费群体,之后通过交叉消费,提升音乐订阅服务的规模,进而提高上游议价能力。

不过,鉴于播客的“火热”,盯着这个赛道的人众多,苹果、亚马逊等巨头纷纷下场。竞争高压下,Spotify能否在播客领域做好“耳朵经济”的生意?

加码播客,Spotify能否真正做“老板”?“耳朵经济”市场主要有两个方向,一个是音乐,一个是长音频,播客就属于后者。

从制作端来看,播客内容主要以PGC/PUGC为主。其中,PGC是采买专业机构制作的内容;PUGC类似于B站上UP主产出视频的方式,只不过播客生产的是音频内容。

这意味着,相较音乐,平台对播客内容,有很大的主导权,进而在拓展变现空间方面拥有更多的可能性。而这正是Spotify需要的。

2018年,Spotify开始在博客领域的布局,甚至为了获得优质的播客资源,不断加码投入,具体包括内容采买和并购投资两种方式:

·采买:2020年初,超1亿美元签下全球知名播客节目“乔·罗根体验”(《The Joe Rogan Experience》)多年独家版权;此外,还与金·卡戴珊·韦斯特(Kim Kardashian West)、美国前总统奥巴马的媒体公司“高地制作公司”等达成音频合作。

·并购:如下图,凭借2019年开始的一系列投资并购,逐渐形成对播客业务研宣发一体化的制作闭环。

文章插图

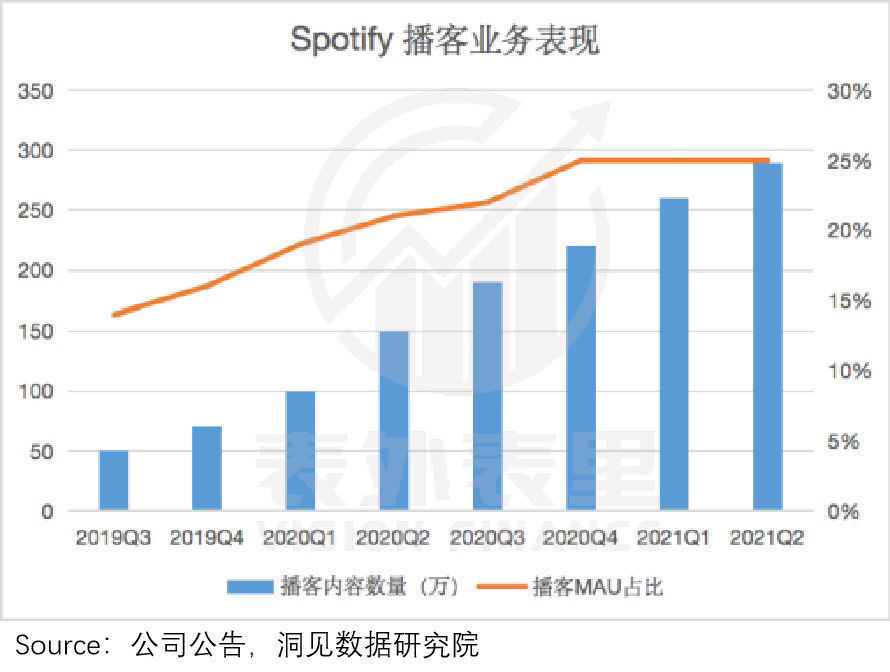

通过采买和自制的不断扩充,Spotify的播客业务规模持续壮大,跃居全球第一。

据2021Q2财报数据, Spotify平台目前有播客内容290万,其中包括400多个原创或独家播客(2020年底数据);同时,播客用户已经占到平台总用户的25%,拉升效果显著。

文章插图

而拉新只是第一步,Spotify在播客业务上真正的“野心”,是将用户从“音乐的用户”变成“平台的用户”,以丰富内容生态,提升平台价值。

据Spotify部门负责人Courtney Holt表示:“我们发现在Spotify播客上付费的用户,与Spotify黏度更高。”

这样一来,用户跟着音乐版权走的情况打破,音乐业务的上游议价能力自然提升,同时播客业务上也可以拓展更多的变现“打法”,提升货币化率。

以创作者端为例,Spotify推出系列货币化计划帮创作者创收,比如付费播客方案,就是由创作者自行决定订阅费用来增收。

文章插图

前期出于吸引创作者入驻的考虑,平台方表示在两年内,都不会就此计划将向创建者收取任何费用。

而比起从创作者身上赚钱,挖掘广告业务的潜力才是平台货币化,同时也是补齐音乐业务广告收入短板的重点。

2020年,Spotify针对播客业务推出流媒体广告插入("SAI")技术,该技术支持播客主持人在口播广告时,向听众推出优惠券。

用户时长(粘性)增加,再搭配新的广告形式变现,播客“一跃”成为Spotify广告收入的主要拉动力。

据2021Q2电话会议:播客广告收入同比增长超过627%(或在有机基础上接近200%),而持续的超额业绩,目前只受限于我们的库存供应。

不过,播客业务对平台生态的拉动作用,虽然收效快,但长期持续性上,却面临不小的挑战。

对Spotify的播客业务先发难的,就是利益受到威胁的版权方。据《金融时报》报道,华纳音乐试图提升Spotify的版权费用,来弥补因播客业务带来的音乐播放量下降。

- 三星|试图挽回中国市场,国际大厂不断调价,从高端机皇跌到传统旗舰价

- 苹果|从5499元跌至3399元,苹果A14+IP68防水,旧款iPhone加速清仓

- 小米科技|从4999跌至2889元,2K曲面屏+IP68防水,小米老款旗舰售价大跳水

- 骁龙855|从3499元跌至1190元,5000mAh+骁龙855,适合玩游戏

- 入场券|元宇宙世界的“入场券”?市场规模将达2700亿元!这类人才太紧缺→

- 宋嘉吉|元宇宙世界的“入场券”?市场规模将达2700亿元!这类人才太紧缺

- 京东|国资入场!从80亿增加到300亿,蚂蚁金融的“改变”已经开始

- 60秒长语音不用再从头听了!微信迎来“史诗级更新”

- 阿里巴巴|被苹果无辜“踢出局”,引发央视点名,国产制造该何去何从?

- 马化腾|从不大放厥词,马化腾:腾讯随时被替换