规模|反击从规模开始:Spotify的议价权“革命”( 二 )

也就是说,平台在拥有足够庞大的用户规模和影响力时,同样可以向上游版权商,争取议价权,给成本“减负”。

基于此,Spotify在音乐主业务上,全球化扩张的步伐在加快。那么,事实是否能如其所愿呢?

“激进”规模扩张,图“挟用户以令版权方”就规划来看,Spotify在规模扩张上所图不小。据其2021Q2电话会议:要将用户规模从4亿,扩大到10亿。

策略定的如此“激进”,在于“诱惑”足够大。而这是有迹可循的。

比如,2007年美国三大无线电视台之一的NBC(另两家是CBS、ABC),为了“迫使”苹果iTunes平台上交定价权,用拒绝续约,收回电视剧版权(在iTunes平台上下架)方式进行威胁。

但手握渠道,坐拥庞大用户基础的苹果并没有妥协。反而是失去苹果渠道的NBC,因为大量观众转向盗版渠道,损失惨重,而不得不在一年后,重新与苹果公司签约。

这样能与上游内容供应商“掰手腕”的能力,谁都想要,Spotify当然也一样。

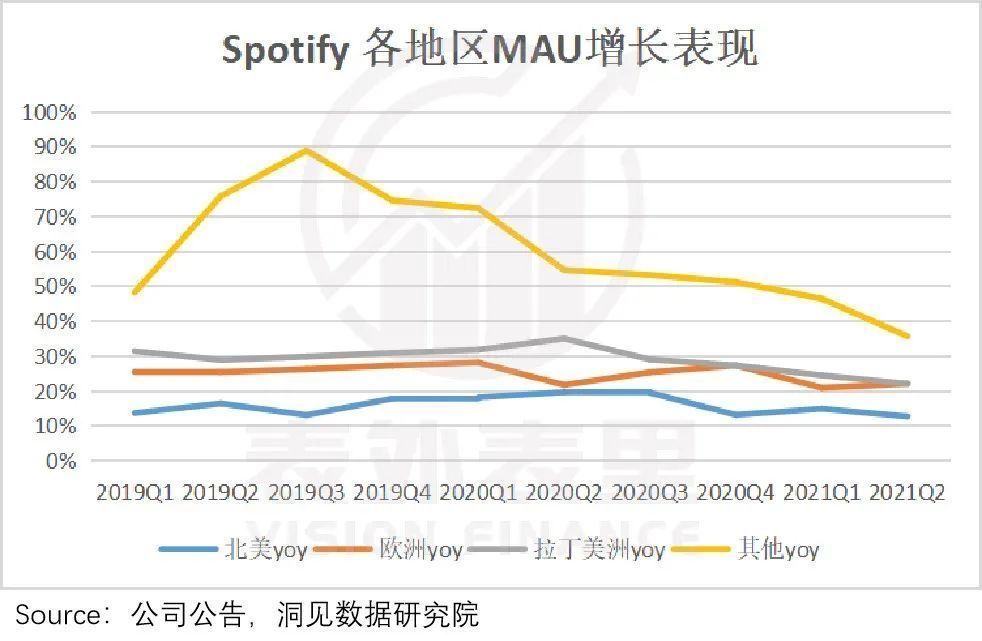

近年来,Spotify大举进攻全球市场。其中2019年以来,在欧美之外的亚非地区(下图的其他地区),Spotify用户拉升最迅猛。

文章插图

不过,这可能会引发一个问题:在以发展中国家为主的亚非地区,大力开拓市场,是否“划算”?

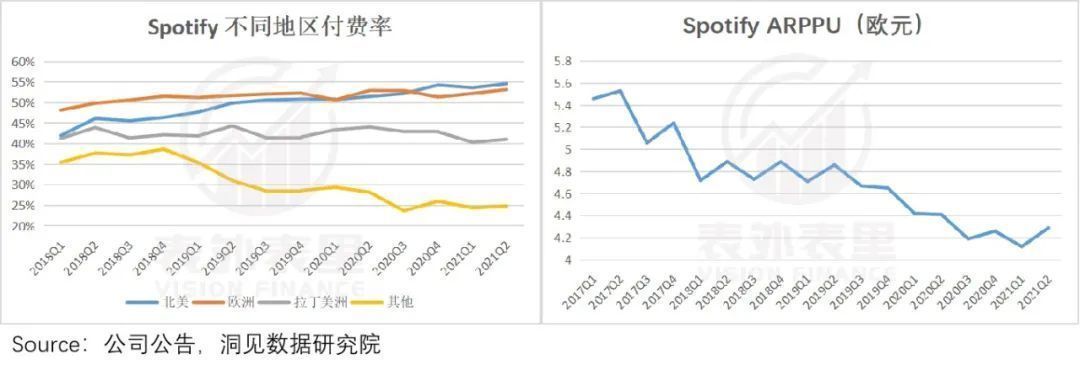

如下图,受经济水平的影响,亚非地区(其他地区)的用户付费率远低于欧美等发达地区,且2018Q4之后,付费率水平一路走低。

与此同时,为了在这些区域更有竞争(价格)优势,Spotify订阅服务的会员价格也不会定的太高,更别说频繁涨价。如此也拖累了Spotify整体的ARPPU值。

文章插图

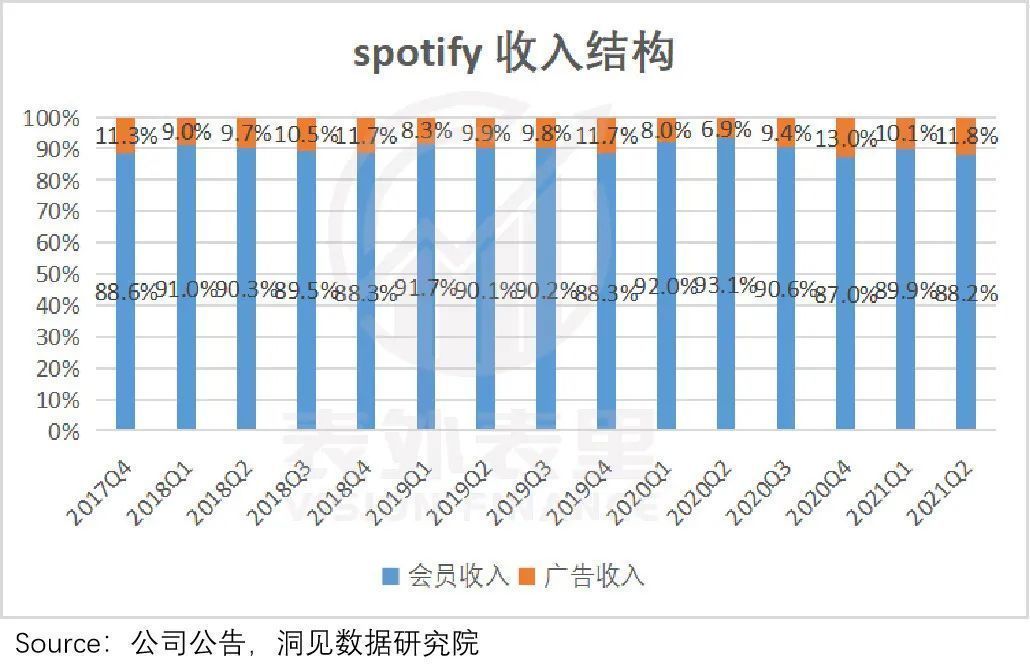

由此来看,虽然在亚非地区的用户增长迅猛,但就短期来说,这些用户对Spotify的订阅收入贡献有限。

而不依赖订阅,“入乡随俗”靠流量变现似乎也很难。数据显示,Spotify的广告收入截至2021Q1,占比总收入仍维持在10%左右。

并且据2021Q2电话会议:这些广告商的主要来源,还是美国、欧洲,亚非地区的广告商比较少。

文章插图

短期ROI(投资回报率)显得“不经济”的同时,在亚非地区的用户增长本身似乎也出现了瓶颈。

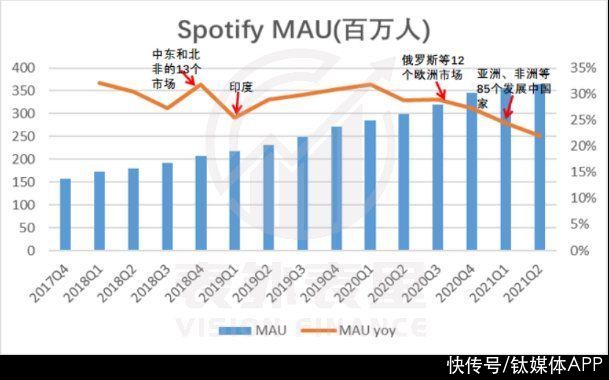

2021年2月,Spotify同时进军85个国家(亚非的发展中国家)市场,试图将市占率进一步提升,但结果并不如预期。

如下图,2021Q1-Q2,Spotify的MAU同比增速,持续下降。

文章插图

对此,Spotify管理层在最新的电话会议中,给出的解释是:受新扩张地区新冠疫情的影响。

但这种解释不太经得起推敲,可以看到疫情最严重的去年,2020Q1-Q3季度SpotifyMAU增速都在5%以上。

与此相比,发展中国家的用户使用习惯差异和盗版问题,或许更接近原因。

在很多互联网还没有全民普及的发展中国家,更下沉的市场,盗版音乐盛行,民众更没有用流媒体软件听音乐的习惯,这样的市场“啃起来”难度较大。

综上来看,Spotify从下游入手,试图通过扩大用户规模,向版权方争取议价权。虽然对企业本身,以及颠覆音乐产业有着积极的影响。

但受主力增长用户市场的经济条件和习惯的影响,想达到预期的用户目标(10亿)、可能需要较长的时间。据表外表里的测算,维持当前的增速下,跨度在5年左右。

而在Spotify有能力“挟用户以令版权方”之前,Spotify不仅需要承受不断上调的版权协议,还可能要负担全球化扩张中,部分地区带来的低ROI(投资回报率)拖累。

- 三星|试图挽回中国市场,国际大厂不断调价,从高端机皇跌到传统旗舰价

- 苹果|从5499元跌至3399元,苹果A14+IP68防水,旧款iPhone加速清仓

- 小米科技|从4999跌至2889元,2K曲面屏+IP68防水,小米老款旗舰售价大跳水

- 骁龙855|从3499元跌至1190元,5000mAh+骁龙855,适合玩游戏

- 入场券|元宇宙世界的“入场券”?市场规模将达2700亿元!这类人才太紧缺→

- 宋嘉吉|元宇宙世界的“入场券”?市场规模将达2700亿元!这类人才太紧缺

- 京东|国资入场!从80亿增加到300亿,蚂蚁金融的“改变”已经开始

- 60秒长语音不用再从头听了!微信迎来“史诗级更新”

- 阿里巴巴|被苹果无辜“踢出局”,引发央视点名,国产制造该何去何从?

- 马化腾|从不大放厥词,马化腾:腾讯随时被替换