规模|反击从规模开始:Spotify的议价权“革命”

文章插图

文 | 表外表里,作者 | 郭丹纯、胡汀琅,编辑 | 付晓玲

“正尽最大诚意进行版权采买合作的洽谈。”这是“版权新规”出台后,网易云音乐第一时间采取的动作。

7月24日,国家市场监管局责令腾讯音乐解除“独家版权”(保留新歌首发不超过30日的独家期限,独立音乐人(未与唱片公司或经纪公司签约的自然人)可与平台签订不超过3年的独家合作)。

消息发出,音乐赛道的老玩家如网易云音乐,迅速跟进收“红利”;新玩家如字节跳动,嗅到机会,蠢蠢欲动,眼看中国在线音乐市场的形态与格局要重新洗牌。

废止独家版权的波澜之所以这么大,原因在于国内音乐平台“苦版权溢价泡沫久矣”。

而深受音乐版权之痛的,事实上不只国内平台,就连经常被舆论作为榜样,拿来鞭策国内音乐平台的Spotify,也被版权压的“喘不过气”。

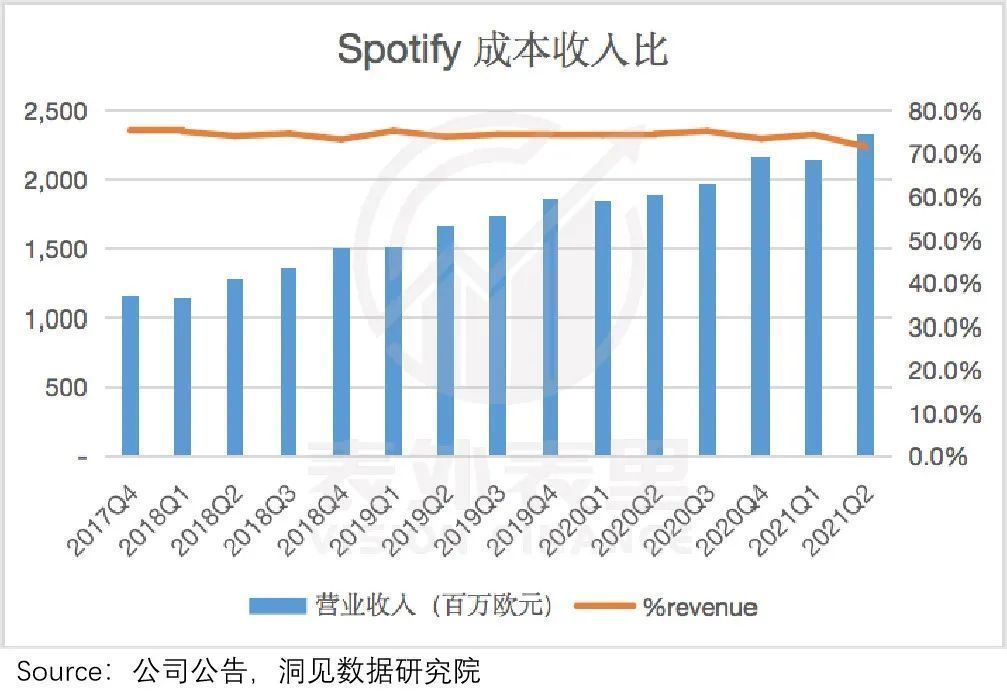

从最新财报(2021Q2)可以看出,在成本支出增长的步步紧逼下,Spotify至今难以维持稳定的盈利表现。

文章插图

就现阶段来说,国内有政策这种“天降神兵”,时不时帮平台“松松”压力。而在国外的环境下,面对这种情况,平台往往需要自力更生。

“三座大山”面前,Spotify沦为“打工人”虽然有着让中国同行“羡慕不已”的超高付费率:网易云、腾讯音乐的付费率分别为8.8%、10%,Spotify付费率高达42%,但Spotify的日子也并不好过。

据公司公告,Spotify收入的近2/3,需要支付给音乐权利持有者。而截至2021Q2,其成本收入比,仍保持在70%以上的高水平。

文章插图

这是由国外音乐产业严苛的版税制度决定的,按照流媒体平台需按照平台收入/播放量向版权方支付费用的规定,随着平台发展,平台支付的版税支出会“水涨船高”。

当然,内容成本支出高企,不只是音乐行业的矛盾,而是所有内容流媒体行业的通病。

比如,海外文娱的另一代表——视频流媒体平台奈飞,也曾一度为高昂的版权支出”头疼。

但自从2013年《纸牌屋》一炮而红,就此主推自制内容之后。凭借对内容成本主动权的掌握,以及用户规模提升对成本的摊薄,奈飞的成本占收入比一路下降。

文章插图

此时的奈飞,已经从单纯的渠道方,“摇身一变”为版权方和发行方,拥有了上游产业资源的话语权。

那么,作为音乐行业新媒介的标杆,Spotify为何不复制这种路径呢?

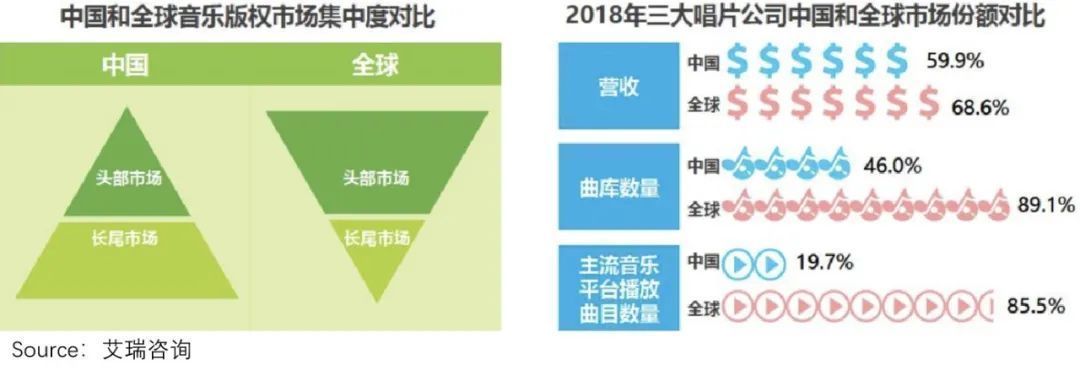

究其原因在于,就国外市场来说,三大唱片公司对音乐行业有着绝对的垄断地位。如下图,无论版权集中度,还是市场份额,大头都在三大唱片公司手中。

文章插图

“饭碗”被别人掌控着,Spotify很难敢起“非分之想”。

比如,英国《金融时报》曾报道称,由于艺人直接向Spotify授权音乐,唱片公司保留了Spotify在印度的版权。

而2018Q2电话会议中,Spotify更是表态称:我们并不拥有音乐的任何权益,不会扮演唱片公司的角色。

参与上游内容输出之路走不通,Spotify难道要一直扮演”打工人“角色?答案当然是否定的。

就目前的举措来看,Spotify将突破的切入口放在了下游。

据Spotify财报:版税协议受诸如用户群的规模、广告支持用户与高级用户的比例以及任何适用的广告费和折扣等变量影响。我们已经为我们的低价订阅计划,如家庭计划、双人计划和学生计划用户协商了较低的每用户金额。

- 三星|试图挽回中国市场,国际大厂不断调价,从高端机皇跌到传统旗舰价

- 苹果|从5499元跌至3399元,苹果A14+IP68防水,旧款iPhone加速清仓

- 小米科技|从4999跌至2889元,2K曲面屏+IP68防水,小米老款旗舰售价大跳水

- 骁龙855|从3499元跌至1190元,5000mAh+骁龙855,适合玩游戏

- 入场券|元宇宙世界的“入场券”?市场规模将达2700亿元!这类人才太紧缺→

- 宋嘉吉|元宇宙世界的“入场券”?市场规模将达2700亿元!这类人才太紧缺

- 京东|国资入场!从80亿增加到300亿,蚂蚁金融的“改变”已经开始

- 60秒长语音不用再从头听了!微信迎来“史诗级更新”

- 阿里巴巴|被苹果无辜“踢出局”,引发央视点名,国产制造该何去何从?

- 马化腾|从不大放厥词,马化腾:腾讯随时被替换