半导体|半导体制造关键工艺装备CMP:全球双寡头格局,国产装备崛起( 七 )

文章插图

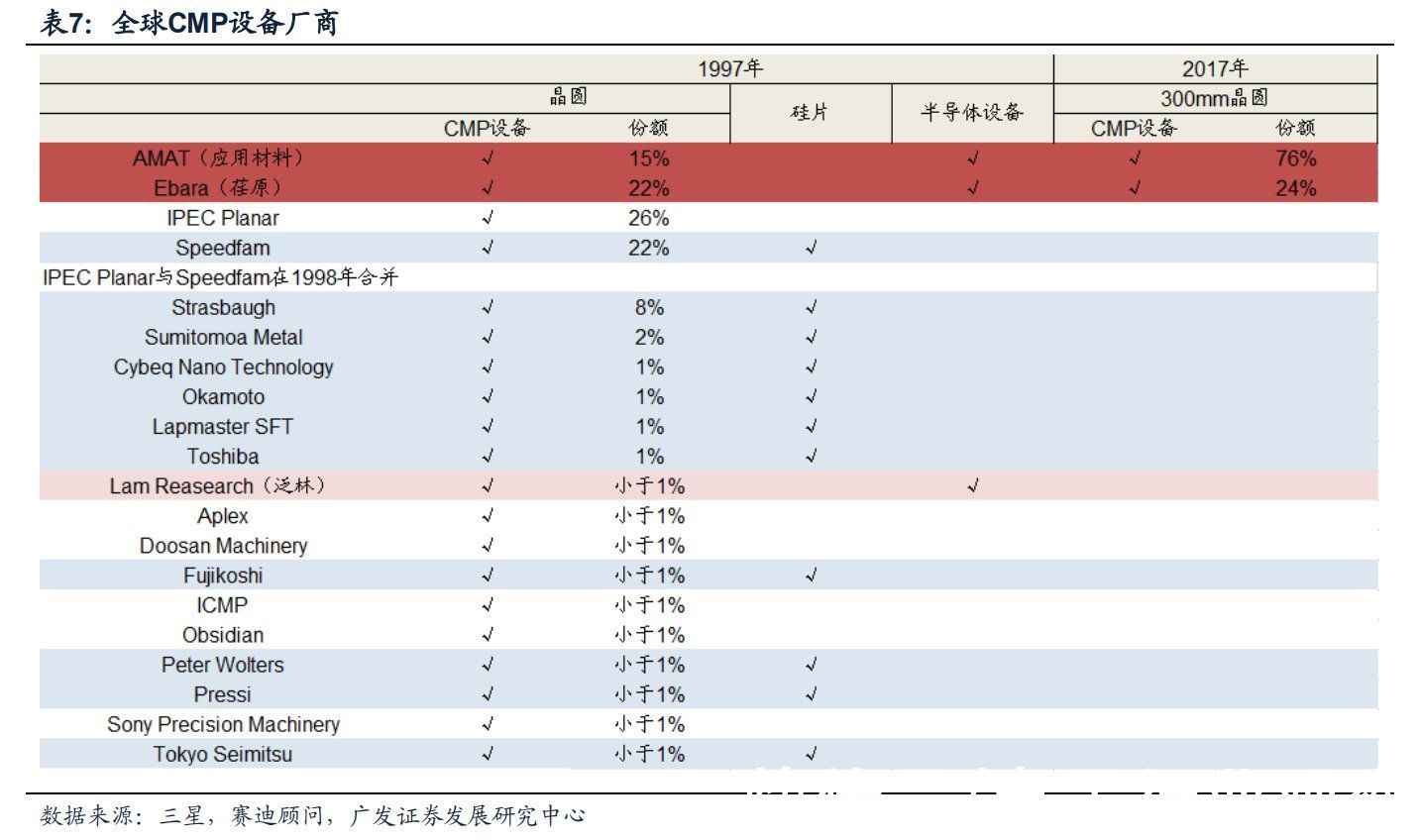

二、全球双寡头格局,国产装备崛起(一)美国 AMAT 与日本 EBARA 垄断全球 90%以上市场

在CMP市场形成的早期,市场迅速的形成了高度集中化的竞争格局。在1997年前后铜正式取代铝成为主流导线材料,CMP成为铜互联技术必不可少的工艺制程,以此进一步推动了CMP的大规模应用。当时,全球CMP设备厂商有20家左右,其中包括SpeedFam、Westech(IPEC)公司都是当时占据领先地位的主要厂商,但随着美国应用材料于1997年推出第一款产品Mirra CMP正式进入CMP设备市场,到1999年其以迅猛的发展态势迅速将市场份额扩展至32%,并从此之后一直占据市场的主导地位。而IPEC和SpeedFam都在应用材料和荏原公司的竞争中萎缩了。

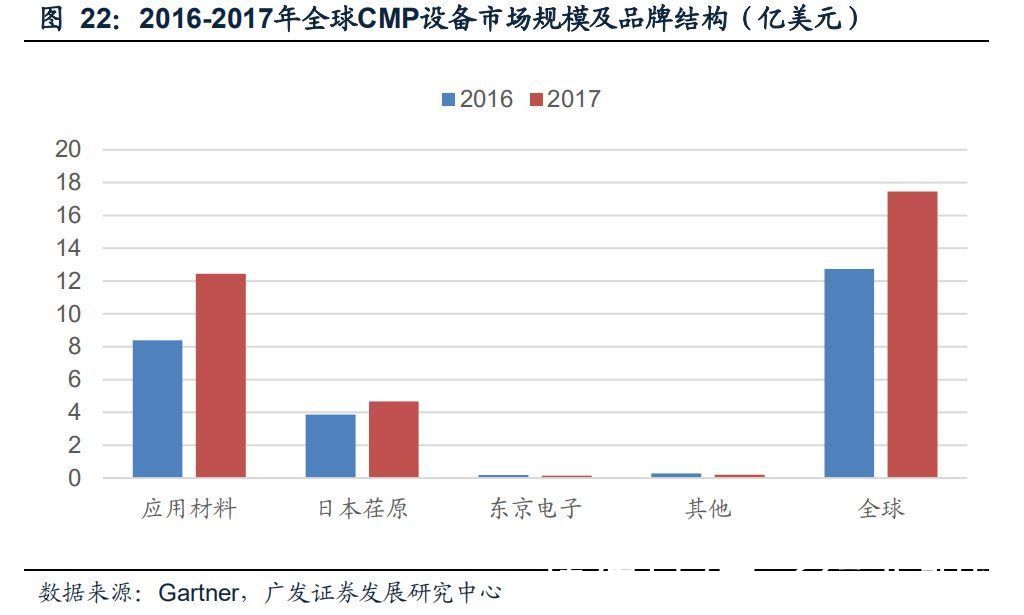

根据Gartner数据,2017年全球CMP设备市场规模17.5亿美元,其中应用材料12.4亿美元,日本荏原4.7亿美元,由此计算应用材料的份额为71.3%、日本荏原的份额为26.7%,两者合计占有全球CMP市场的90%以上市场份额。

文章插图

文章插图

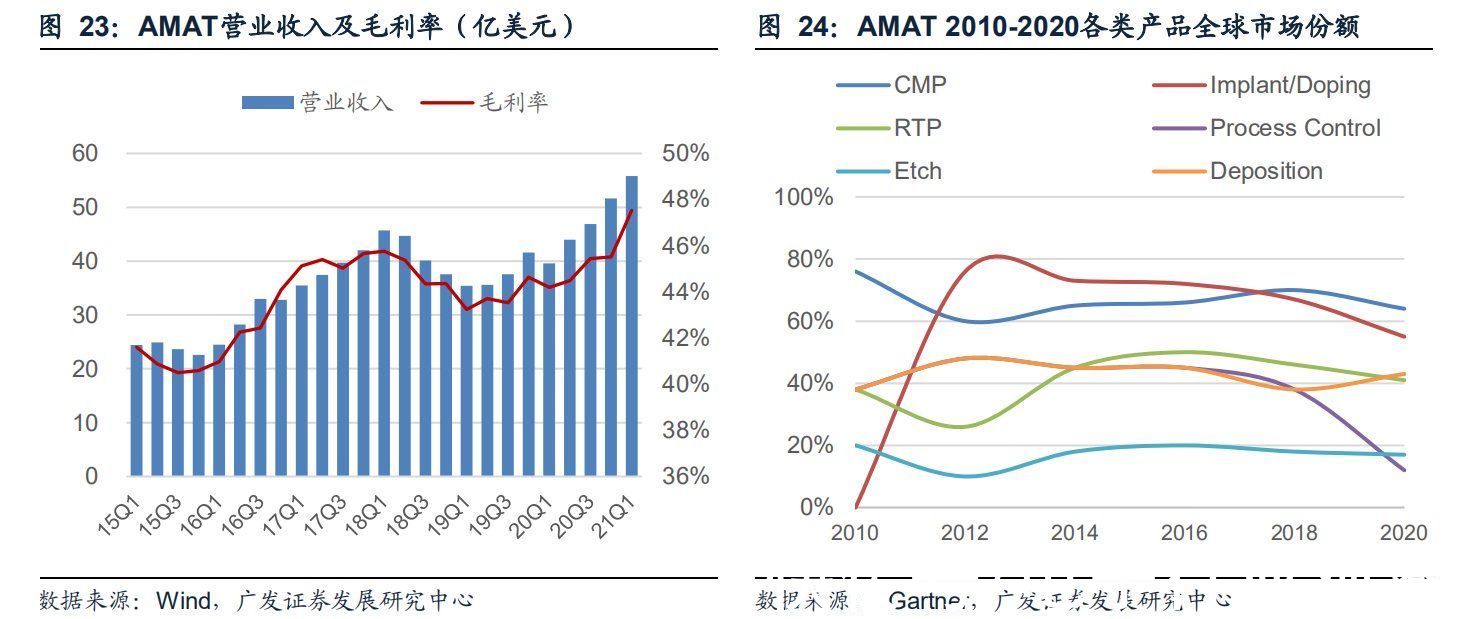

应用材料:应用材料(AMAT)是全球最大的半导体设备供应商之一,业务涵盖半导体设备、太阳能、显示器、自动化软件、卷对卷真空镀膜等多个领域。在半导体设备业务版块,公司制定了PPACt战略旨在通过并行而非串行的创新来推动芯片的能效、性能、面积、成本和上市时间革新。公司产品覆盖沉积、刻蚀、掺杂、CMP多工艺环节。根据Gartner数据,2020年应用材料在刻蚀、沉积、CMP、离子注入、工艺控制领域的全球市场份额分别达到了17%、43%、64%、55%和12%。2020年公司总体收入172亿美元,半导体装备销售收入合计113.67亿美元,同比增长26%,其中CMP设备销售收入11.33亿美元,同比增长18%。

文章插图

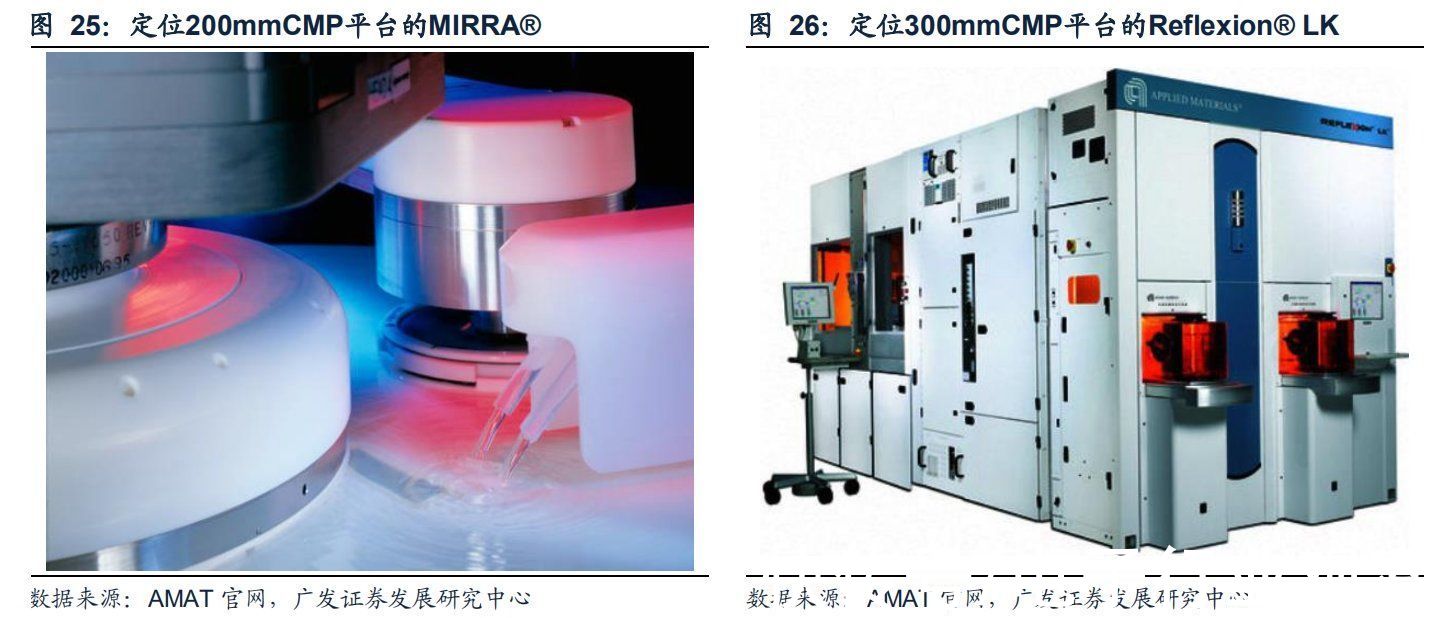

CMP设备领域,应用材料自2003年开始主攻12 英寸设备,目前主打MIRRA?和REFLEXION?两个系列。(1)定位200mmCMP平台的MIRRA? ,为硅、浅沟槽隔离 (STI)、氧化物、多晶硅、金属钨和铜镶嵌应用提供了150mm和200mmCMP方案,多区研磨头具有较小的下压力,系统采用全套端点方法,提供同线度量和先进的工艺控制能力,确保出色的晶圆内和晶圆间工艺控制和可重复性,可实现极佳的均匀度和效率。(2)定位300mmCMP平台的Reflexion? LK,为铜镶嵌、浅沟槽隔离、氧化物、多晶硅和金属钨应用提供性能CMP方案,可扩展用于45nm以下器件。升级后的Reflexion? LK Prime?整合了最新的抛光、清洗和干燥技术,是业界目前唯一的三转盘式顺序抛光平台。由4个抛光垫、6个抛光头控制,工艺腔相较LK的7个增加至14个,研磨清洗产能加倍,可在FinFET和3D NAND应用中达到纳米级精度。

文章插图

日本荏原:Ebara成立于1912年,目前旗下有3块业务,分别是:(1)流体机械及系统,主要包括泵、压缩机、涡轮机、鼓风机等,主要用于石油、天然气、液化天然气等;(2)环境工程,包括市政垃圾焚烧厂、工业垃圾焚烧厂、水处理厂等;(3)精密电子,包括干式真空泵、CMP(化学机械抛光)设备、电镀设备及排气处理设备,主要用于半导体、平板显示、LED和太阳能电池等领域。根据公司的介绍文件,公司在液化天然气泵领域全球市占率第一,在CMP系统和干泵领域全球市占率第二,CMP装置累计出货量2,500台以上。公司2020年营业收入约49.1亿美元,流体机械及系统部门占约60%,精密器械部门占约27%,环境工程部门占约13%。精密器械部门中CMP设备收入约5.14亿美元,同比增长25.8%,占全球CMP市场份额的29.1%,仅次于应用材料。

- 酷睿处理器|关键数据出炉,京东比阿里差远了

- CPU|元宇宙+高端制造+人工智能!公司已投高科技超100亿,股价仅3元

- 智能制造|企业转型的新时代,夹缝中求生存

- 央媒表态后,联想关键数据出炉,柳传志这回要扳回一局?

- 阿里巴巴|被苹果无辜“踢出局”,引发央视点名,国产制造该何去何从?

- 芯片|又一巨头或对英特尔“下手”,美方希望重掌芯片制造,机会渺茫!

- 中国半导体产业进入了技术驱动成长期 半导体及元件板块短线拉升|板块异动 | 拉升

- 大众网·海报新闻记者 单姗 单文玲 潍坊报道为助力企业健康快速成长|“小巨人”华特磁电“磁”实发展 跑出潍坊制造业加速度

- 产业链|航空装备制造行业产业链全景梳理及区域热力地图

- 芯片|全球仅有,能设计并制造出5nm芯片的,不是苹果更不是台积电