设备|半导体设备商拓荆科技发力高端 扩张逻辑能否支撑扭亏为盈( 三 )

文章插图

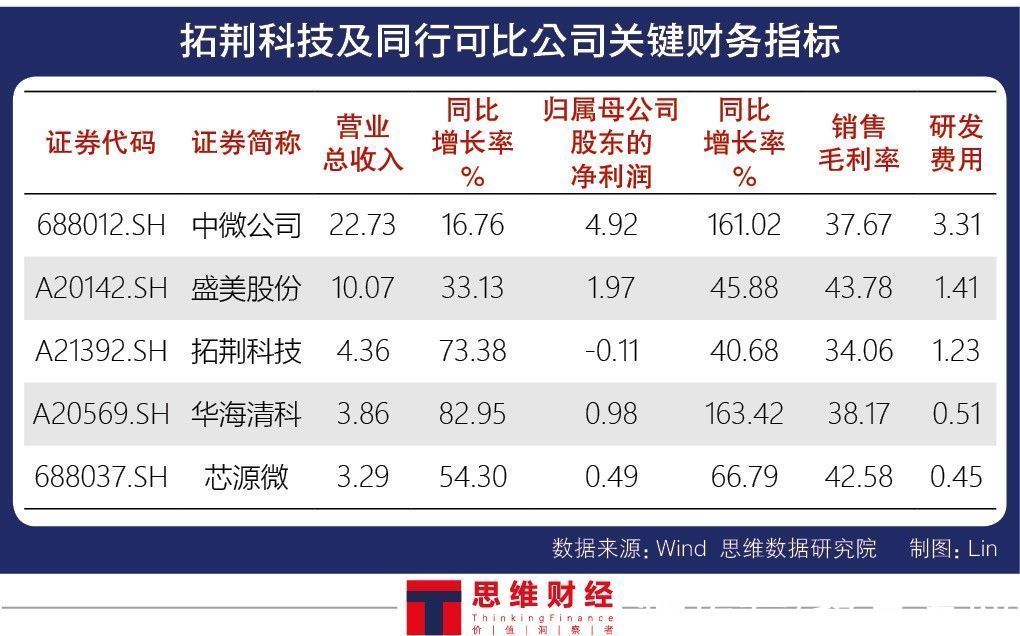

受益于半导体行业景气度的提升,上述公司2020年的营收均呈现同比增长,其中营收最高的为中微公司22.73亿元;营收同比增幅最大的为华海清科,同比增长83%。拓荆科技营收排名中等。

归母净利润方面,除拓荆科技小幅亏损外,其余可比公司的归母净利润均为正;从毛利率来看,拓荆科技排名倒数第一,而其研发投入在其中排名中等。

客户集中度较高 应收账款与存货问题待解

相比于同行,拓荆科技的竞争劣势还在于产品单一。招股书表示,公司PECVD设备推出较早,ALD、SACVD均处于市场开拓阶段,形成批量销售需经过不同客户的验证,目前销售金额较少。

PECVD设备是拓荆科技最主要收入来源。2018年至2020年,该产品销售收入为5170.3万元、2.5亿元、4.2亿元,占主营业务收入比重为78%、100%、97.55%;今年一季度其在营收中占比达到100%。

大单品依赖,叠加下游集成电路行业集中度高,拓荆科技客户集中度较高。报告期内,前五大客户在营收中占比分别为100%、84.02%、83.78%。

而由此产生的议价权问题也带来了一定风险。最近三年,公司应收账款余额分别为 6540.8万元、13476.8万元、7406.55万元,在营收中占比 92.59%、53.64%和17%,逐渐收窄。

与此同时,公司产品需要经历较长的验证过程,其存货已从2019年的3.5亿元增加到2020年的5.2亿元,今年一季度达到6.6亿元,在流动资产中占比40%左右,其中发出商品是最主要的组成部分,最新占比约70%。

对此,拓荆科技表示,如果未来这些发出商品在客户端试运行未能验收通过而被退回,可能导致存货积压,以及出现补充计提存货跌价准备的情况,从而影响公司的流动资金及盈利水平。

(思维财经出品)■

- 攻克|打破日本垄断!售价7亿元的设备被中企攻克,已开始量产

- 任正非说对了!19亿美元拆除华为设备后,美国5G有新消息!

- 中国半导体产业进入了技术驱动成长期 半导体及元件板块短线拉升|板块异动 | 拉升

- 网易云音乐|以后听歌更方便了!网易云音乐安卓手表版曝光:多个品牌设备接入

- 芯片|半导体行业大赚!2021年第一季度19家企业宣布涨价

- 巴黎协定|纳微半导体成立全球首家电动车氮化镓功率芯片设计中心

- 半导体|晶闸管是什么? 四种常见晶闸管类型介绍

- 5G|英国前高官承认迫于压力禁止华为5G设备和服务

- 张汝京再出发,事关芯片制造设备,国产半导体能否迎来转机?

- 半导体|传英特尔(INTC.US)美国新芯片工厂选址俄亥俄州 拟投资200亿美元