设备|半导体设备商拓荆科技发力高端 扩张逻辑能否支撑扭亏为盈( 二 )

文章插图

(数据来源:Wind;单位:万元)

销量方面,近三年来,拓荆科技PECVD设备量价齐升;销量分别为4台、19台和31台,平均销售单价从1292万元升至1349万元。

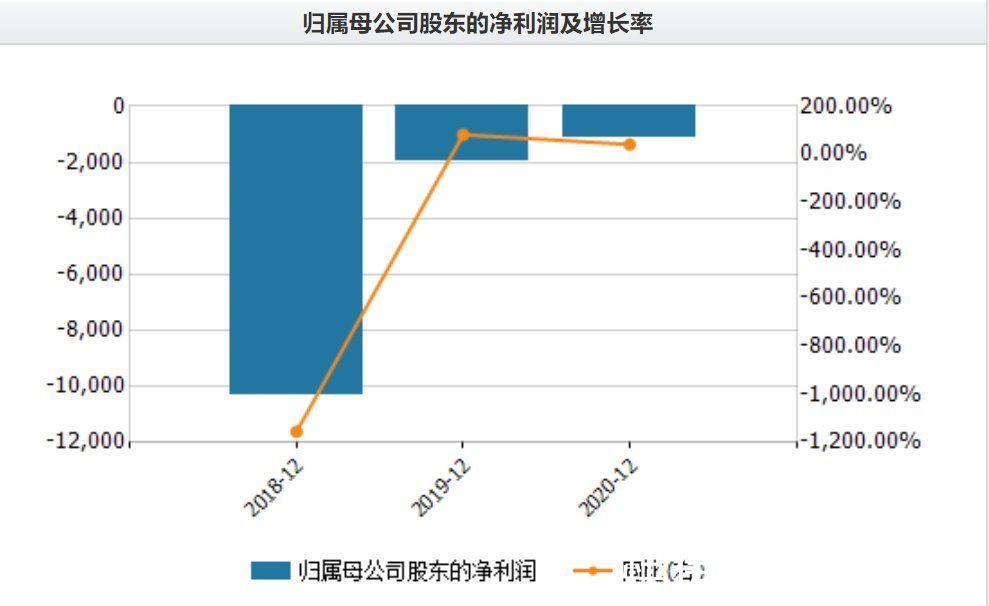

但截至目前公司尚未扭亏。数据显示,报告期内,拓荆科技净利润分别为-1.03亿元、-1936.64万元、-1170万元,亏损逐年收窄。

文章插图

(数据来源:Wind;单位:万元)

除前期研发投入较大之外,验收周期长也对盈利造成一定影响。招股书显示,对于新客户的首台订单或新工艺订单设备,整个流程可能需要6-24个月甚至更长时间;而对于重复订单设备,从出货到设备验收通常也需要3-24个月的时间。若公司产品验收周期延长,其收入确认将有所延迟。

拓荆科技还表示,若未来政府补助力度减弱,业绩将进一步受到影响。报告期内,公司计入其他收益的政府补助金额分别为4691.5万元、4326.3万元、5096万元,在营收中占比66.4%、17%、11.7%

至于何时能够实现盈利,根据已发出机台和在手订单情况,拓荆科技预计能在2021年度完成40台以上薄膜沉积设备的销售,实现营业收入5.5亿元以上,并实现盈利。

截至今年一季度末,公司仅达成了目标营收的零头。营收与归母净利润分别为5774万元、-1058.92万元,其中政府补助为1427.8万元。

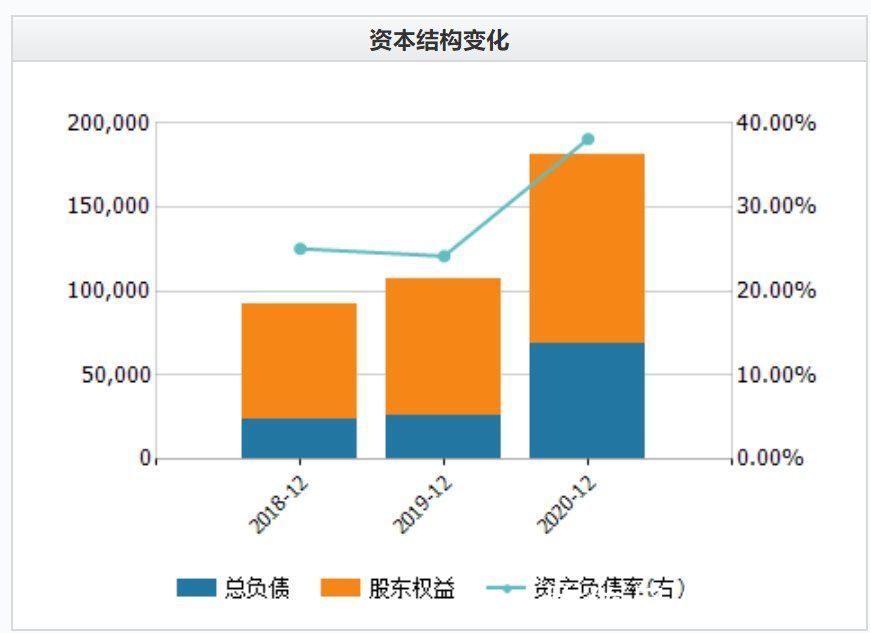

短期偿债能力方面,拓荆科技处于安全区间。截至一季度末,公司货币资金达到9.21亿元,一年内到期的短期借款为0。资产负债率41.4%;流动比率与速动比率为3.37与2.08,高于正常值。

文章插图

(数据来源:Wind;单位:万元)

行业步入高景气阶段 券商看好公司未来

【 设备|半导体设备商拓荆科技发力高端 扩张逻辑能否支撑扭亏为盈】从其所在的行业发展来看,未来拓荆科技仍有较大的上升空间。

目前,全球半导体设备市场由五大厂商主导,其中三家厂商总部位于美国。数据显示,ASML、AMAT、LAMResearch、TEL、KLA五大厂商2020年半导体设备收入共计550亿美元,占全球市场约71%。

从市场格局来看,国产半导体设备供需差距较大,据SEMI数据,2014—2019年,我国供给自给率一直低于8%,国产化率仍处于较低水平;半导体设备细分市场集中度较高,前三甲份额往往高于90%,主要参与厂商通常不到5家。

由于技术差距及垄断格局,现阶段半导体设备国产化率较低,但这同时也意味着广阔的国产替代空间。2020年中国大陆半导体设备市场规模首次位居全球第一,达到181亿美元,同比增长35.1%,占比26.2%。

在当前半导体行业缺芯潮之下,各大半导体代工厂商正在持续地扩充产能。国际半导体产业协会预测,全球半导体厂商将在今年年底前开始建设19座新的高产能晶圆厂,并在2022年再开工建设10座。

机构观点认为,大量晶圆厂的扩建、投产,将带动上游半导体设备需求增长。在国产替代和下游扩产双逻辑驱动下,看好拓荆科技未来发展前景。

中银国际证券在研报中指出,作为国内稀缺的12 英寸PECVD、SACVD、ALD 设备企业,拓荆科技近年来的高成长性代表着国内工艺设备龙头的再次步入成熟,且国内市场需求旺盛。受益于全球半导体高景气和制程进步带来工序增加,薄膜沉积设备需求迎来持续提升,且拓荆科技有望在国际巨头垄断局面中进一步提升市场份额。

与此同时,拓荆科技也将面临更激烈的竞争环境。招股书中披露的国内同行业上市公司有中微公司、芯源微、华海清科、盛美股份。

- 攻克|打破日本垄断!售价7亿元的设备被中企攻克,已开始量产

- 任正非说对了!19亿美元拆除华为设备后,美国5G有新消息!

- 中国半导体产业进入了技术驱动成长期 半导体及元件板块短线拉升|板块异动 | 拉升

- 网易云音乐|以后听歌更方便了!网易云音乐安卓手表版曝光:多个品牌设备接入

- 芯片|半导体行业大赚!2021年第一季度19家企业宣布涨价

- 巴黎协定|纳微半导体成立全球首家电动车氮化镓功率芯片设计中心

- 半导体|晶闸管是什么? 四种常见晶闸管类型介绍

- 5G|英国前高官承认迫于压力禁止华为5G设备和服务

- 张汝京再出发,事关芯片制造设备,国产半导体能否迎来转机?

- 半导体|传英特尔(INTC.US)美国新芯片工厂选址俄亥俄州 拟投资200亿美元