从年入10亿到退市,同性社交为何走不通?( 二 )

文章图片

Blued用户数据(图片来源:招股书)

其用户数也在持续攀升,截至上市前(2020年6月),Blued注册用户规模超过4900万,覆盖全球超过210国家和地区,平均MAU达600万,用户日均停留时长超过60分钟,平均每日打开次数超16次 。

而据Frost &; Sullivan的报告,若以2019年平均MAU计算,Blued已是印度、韩国、泰国和越南最大的线上LGBTQ社区 。

马保力似乎离他的梦越来越近了 。

上市迷途

2020年7月,蓝城兄弟登陆纳斯达克,募资8480万美元 。

据马保力自己描述,“这次发行出乎我们意外,给我们很多的惊喜” 。主要表现在投资者对蓝城兄弟的追捧:蓝城兄弟第一次确定5000万美金发行规模后,发现资本市场反映非常好,内部讨论决定上调募资额到8480万美元,“实际的下单来看是远远超于这个数字的” 。

上市首日,蓝城兄弟股价涨幅一度超过100%,达到35.89美元/股;收报23.43美元/股,较IPO发行价上涨46.44% 。

这一天,马保力迎来了高光时刻,奋斗20年帮助蓝城兄弟走出国门,拿下“全球同性社交第一股”名号,他在朋友圈留下一句话:“这一路不容易,唯有感恩与珍惜!”

但这位从河北秦皇岛走出的创业者,似乎并不满足于此 。

在接受雷帝网采访时,他明确表示,“上市让蓝城兄弟更具国际化,迎来更多发展机遇 。”由于有一半的用户在海外,蓝城兄弟公开发行募集的资金也会用于国际化的扩围,“希望能进入更多的地区,扩大我们的用户 。”

除此之外,上市募集的资金还会用于提升技术研发水平和寻找一些投资并购的机会 。

确实如马保力计划的一般,蓝城兄弟上市后就开启了大肆并购扩张的步伐:2020年11月以2.4亿元人民币收购男同社交软件翻咔,同年还收购了针对女性用户的社交软件LESDO,但后者在并购后一年就被关停 。

大规模扩张的同时,蓝城兄弟在盈利表现上却不尽如人意,有亏损明显扩大的趋势 。

财报显示,2020年公司总营收达10.31亿元,同比增长35.9%;净亏损却达到2.22亿元,同比扩大319.15% 。2021年营收为10.77亿元,同比仅增加4.39%;净亏损却扩大至3.10亿元,同比增加39.56% 。

从收入结构上看,直播是蓝城兄弟多年不变的变现支柱,2018年及以前甚至成为公司唯一收入来源 。在马保力看来,这与蓝城兄弟的业务发展节奏有关,“财务的商业化只做到直播这一个阶段而已” 。

但仅靠直播打赏抽佣显然对于一家企业而言,风险太大 。

从2018年我们开始上线会员服务,2019年上线蓝色宝贝和荷尔健康,在上市接受媒体采访时马保力透露,“这三块新业务增速非常快” 。蓝城兄弟收入结构也逐渐演变成:直播服务、会员服务、广告服务和其它收入四部分 。

2019年、2020年,直播收入占总收入比重分别降至87.5%、86.9%,到2021年进一步减少至76.26%,但其支柱地位依然无法动摇 。

值得注意的是,蓝城兄弟的直播业务也存在较大隐患:平台并未签约或孵化属于自己的主播,而是与第三方MCN机构合作扶持主播 。这就意味着,直播收入的增加,给到MCN机构的成本也可能增加,收入命脉被拿捏在了别人手里 。

而马保力寄予厚望的会员业务,要想做大做强也不容易 。

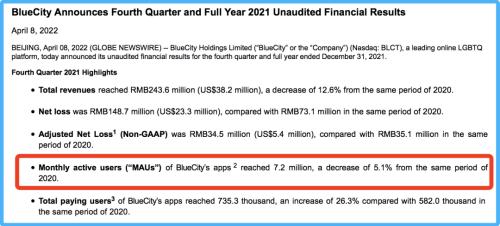

文章图片

蓝城兄弟2021Q4主要财务数据(图片来源:财报)

虽然财报中会员收入近两年已经持续增加,但占总收入比重仍然较低,而用户活跃度还有下降趋势:2021年第四季度,蓝城兄弟MAU达到720万,同比下滑5.1%,这也是蓝城兄弟上市以来首次MAU同比增速下滑 。

- 从“建设”到“运营”,数字化转型这道题的得分点怎么拿?

- 英特尔|双WiFi技术降临PC,老机型也将有望从中获益

- 迅雷|从让腾讯“头疼”到“经营异常”,如今的迅雷怎么了

- 程序员|我是程序员,我为程序员正名

- 5g手机|几乎“零差评”的四款5G手机,从千元到旗舰,它们性价比很优秀

- 本文转自:北京商报全文共2655字|iPod再见,从iPhone诞生就注定这结局

- 云从科技|网友:估计这是马云最想删除的照片!

- “造血”难,云从科技“钱”途陌路?

- 零售业|市场或将迎来“新零售行业”?电商从业者说出实情,你是否看好?

- 百度|20%打工人每天工作超过10小时,加班从什么时候开始卷起来的?