京东开启“毕业季” | 劳资观察( 二 )

文章图片

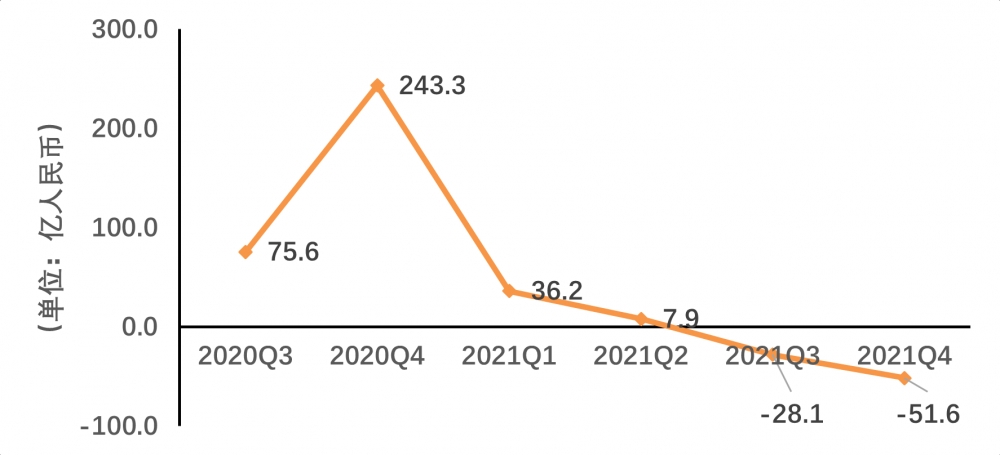

京东2021年季度净利润线性下降图 数据来源:京东财报 制图:DoNews

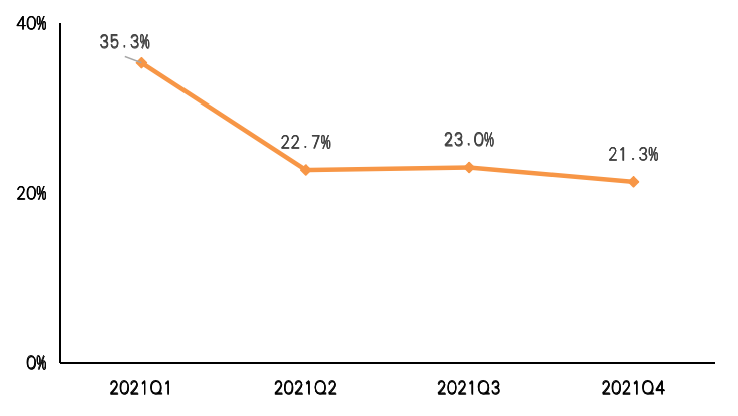

作为京东重要的收入来源,2021年京东零售业务同比增速也在放缓 。2021年京东零售营收为8663亿元,其中第四季度营收为2499亿元,同比增长为21.3%,但首三季度的同比增幅则为35.3%、22.7%、23.0%,从趋势上看,其呈现下降趋势 。

文章图片

京东2021年零售业务单季度同比增速 数据来源:京东财报 制图:DoNews

京东零售收入主要由“电子产品及家用电器商品收入”及“日用百货商品收入”构成,电子产品及家用电器商品收入在2021年四个季度的同比增速分别为34.0%、19.8%、18.8%、21.7%,日用百货商品收入的同比增幅分别为35.9%、29.5%、29.4%、22.7%,对比2020年可发现,2021的全年增幅低于2020全年,且呈现线性下降趋势 。

新任CEO徐雷在业绩会上表示,对于京东亏损规模扩大、营收和用户增速的放缓,京东不再追求单一指标的快速增长,而是将关注整体业务增长的健康度和可持续性,接下来将降本增效,聚焦核心业务,这里提到降本的“本”也包括人力成本支出 。

探索型新业务大幅“优化”

自2017年以来,京东便扩大了在下沉市场及新业务上的布局,虽然年度活跃人数从4.719亿增加到5.697亿,也提升了相关营收,但带来的却是居高不下的成本投入 。

探索型的新业务主要包括京东产发、京喜、海外业务及技术创新等 。“京喜”与阿里的“淘特”产品都是与下沉市场拼多多竞争的产物,而下沉市场空间有限,伴随着激烈的竞争与高昂的投资成本,再加上疫情的影响,新业务已“力不从心”,成为公司盈利的“漏斗”,即便积极地看,新业务也需要时间才可形成规模效应与盈利 。

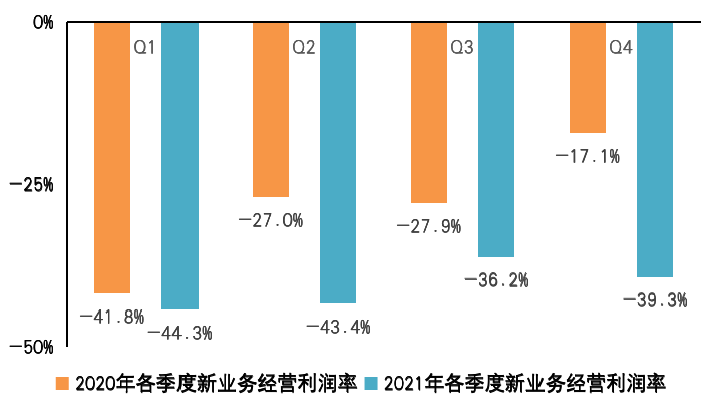

2021年京东新业务的收入达260亿元,第四季度收入达82亿元,增长幅度为45.5%,但其经营亏损呈现同比亏损扩大的趋势 。2020年京东新业务四个季度的经营利润率分别为-41.8%、-27.0%、-27.9%、-17.1%,2021年四个季度分别为-44.3%、-43.4%、-36.2%、-39.3% 。

文章图片

新业务经营利润率同比下降图 数据来源:京东财报 制图:DoNews

过高的成本,让京东也“卷”不下去了 。

近期京东决定关掉京喜部分区域的运营,对相关探索型新业务做出一定调整,并表示未来将更侧重战略、能力及区域的聚焦,“调整”的岗位中,京喜事业部的“优化”比例较高,部分部门达100% 。其实自京喜成立以来,其相关组织架构的调整并不是什么新鲜事 。徐雷在电话会议中对此表示,未来将在新业务方面,保持谨慎的投资态度,时刻评估市场形势,不会通过补贴追求短期的KPI,并不时地调整投资策略 。整体上,2022年度的投资不会超过2021年 。

此外,自2017年初全面向技术转型以来,京东也在技术上投入了近800亿元,这也让京东营业成本大幅上升 。财报数据显示,2021年京东全年总营业成本为8225亿元,同比增长29.2%,高于总营收的增幅,营销成本也从2020年的227亿上升到387亿,增长幅度达42.7% 。一般及行政开支的上升幅度最为明显,由64亿元增长到116亿元,增长幅度高达80.4%——其中员工工资便属于这一部分 。

广告市场变化带来相关岗位被调整

2021年11月1日,《个人信息保护法》正式实施,规定通过自动化决策方式向个人进行信息推送、商业营销时,应当同时提供不针对其个人特征的选项,或者向个人提供便捷的拒绝方式,这项规定给精准营销带来了深远影响 。

- 天玑8100|不止首发天玑8100-MAX!一加Ace将搭载一代“神底”IMX766

- ubereats|牵手超15万家门店,京东415同城购物节激发即时零售市场活力

- 阿里巴巴|硬核!阿里无人物流车“小蛮驴”无接触配送不输美团,背后都是黑科技!

- 苹果|“5G新通话”是啥?

- 高通|雷军可能也没料到,高通出尔反尔,小米这次被“坑”了

- 余承东|余承东谈“天价”汽车芯片:2500元一枚太贵 自己无法接受

- 余承东“认怂”:不惯“炒芯”毛病,第一年卖一二十万台算奇迹

- 历经十余年“投石问路”的智能家居|华为、小米的全侧重硬件,到底在哪?

- 联想|北京监管局对联想“动刀了”:这是一场有关柳传志荣耀的手术

- 魅族|魅族“三零”系统立功了!体验比肩iOS,斩获国际荣誉