文章图片

半导体产业作为电子元器件产业中最重要的组成部分 , 根据不同的产品分类主要包括分立器件、集成电路、其他器件等 。 其中:分立器件可进一步分为二极管、三极管、晶闸管、晶体管等 , 集成电路可进一步分为模拟电路、微处理器、逻辑集成电路、存储器等 。 近日知名半导体分析机构ICInsights对《2022年麦克林报告》做了第二季度更新 , 报告显示2021年美国半导体企业无论IDM、Fabless和半导体总销售额均处于全球领先位置 。

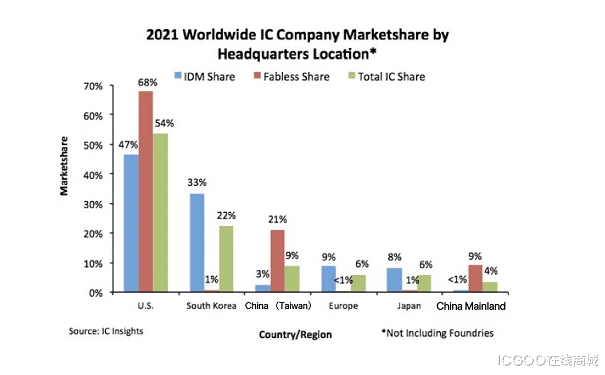

下图显示了2021年全球IDM企业在半导体销售的份额 , 以及按公司总部所在地划分的半导体市场的全球总份额(该数据不包括纯代工厂) 。

【半导体|半导体分析机构: 中国大陆芯片全球占比仅为4%】2021年 , 美国公司占据了全球半导体市场销售总额(IDM和Fabless销售额的总和)的54% , 其次是韩国公司 , 占据22%的份额 。 我国台湾地区半导体公司凭借其Fabless的良好表现占全球半导体销售额的的9% , 而欧洲和日本分别为为6% , 这也意味着中国台湾地区半导体企业在2020年以来的半导体行业市场份额首次超过欧洲 。 此外 , 我们看到 , 中国大陆的Fabless企业市场销售份额占比为9% , IDM低于1% , 总销售份额占比为4% 。

韩国和日本公司在Fabless的占有率极低 , 而中国台湾和中国大陆地区公司的IDM份额非常低 。 总体而言 , 总部位于美国的公司在IDM、Fabless和行业总市场份额方面表现出最平衡 。

去年 , 日本半导体销售市场份额继续下降 , 这种状况始于1990年代 。 如下图所示 , 日本半导体公司在1990年占据了全球市场份额的近一半 , 但在过去30年中该份额急剧下降 , 到2021年仅为6% 。 虽然欧洲公司的市场销售份额下降幅度并不像日本公司那样 , 但去年在全球半导体市场的份额也只有6% , 低于1990年的9% 。

与欧洲和日本下滑形成鲜明对比的是 , 美国和亚洲的半导体供应商的份额自1990年以来一直在攀升 。 如上图所示 , 亚洲公司在全球半导体市场中的份额有所增加 , 从1990年的4%飙升至2021年的34% 。 亚洲区域的半导体销售复合年增长率为15.9% , 几乎是同期市场总复合年增长率8.2%的两倍 。

- 显卡|10年显卡价格涨了4倍?即将崩盘?权威分析解读

- 台积电|部分半导体设备交期近2年,台积电等晶圆厂新建产能量产恐将延后

- 爱奇艺|关于通信企业营销渠道拓展的运营思路分析

- 半导体|最低5nm工艺 河南研究院成功研发半导体装备利器

- 本文转自:上观姜臣云上海市杨浦区人民检察院第三检察部检察官助理要目一、区块链司法取证技术...|姜臣云|区块链电子数据取证技术应用于知识产权保

- Java|国产半导体行业再获重大突破!5纳米工艺再添“利器”!

- 金融机构资金|我国决定设立科技创新和普惠养老两项专项再贷款

- 华为荣耀|买荣耀还是选小米?不吹不黑,理性分析3点就明白了

- 小米科技|买红米还是选小米?不吹不捧,咱就理性分析近两代产品之间的差距

- 半导体|3M比利时半导体冷却剂厂仅部分产品暂时停产!台积电等晶圆厂回应