中芯国际还撑不起“中国芯”( 二 )

在2020年12月18日,美国商务部工业和安全局(BIS)将中芯国际列到实体清单中,限制10nm及以下制程发展 。为此,中芯调整了发展方向,根据最大需求,重点发展28nm及以上成熟制程,低调发展先进制程,而这与即将到来的“缺芯”潮恰好重叠 。

2021年第四季度,中芯国际按技术分列的晶圆收入排在前四的是0.15/0.18μm 、55/65nm 、FinFET/28nm 、40/45nm ,分别占比为28.6%、26.8%、18.6%、15.3% 。与2020年第四季度相比,前两者占比下滑,后两者占比增加,尤其是FinFET/28nm从5.0%增长到了15.3% 。

从2020年起,中芯国际多次试水28nm产能,并先后与北京经济技术开发区管理委员会、深圳政府签署合作框架,重点生产28纳米及以上的集成电路并提供技术服务 。北京、深圳工厂预计分别有每月约10万片和4万片的12英寸晶圆产能,将在2022年底前投入生产,而上海临港新厂也于2022年初破土动工 。

赵海军也指出,中芯国际的FinFET和28nm技术稳步发展,逻辑、射频和低功耗等产品平台主要应用于智能手机和数字电视、机顶盒、WiFi和路由器等智能家居应用,产能利用率持续满载,边际效益不断提高 。

可以说,这一波全球芯片紧缺的红利,刚好被中芯国际吃到了 。

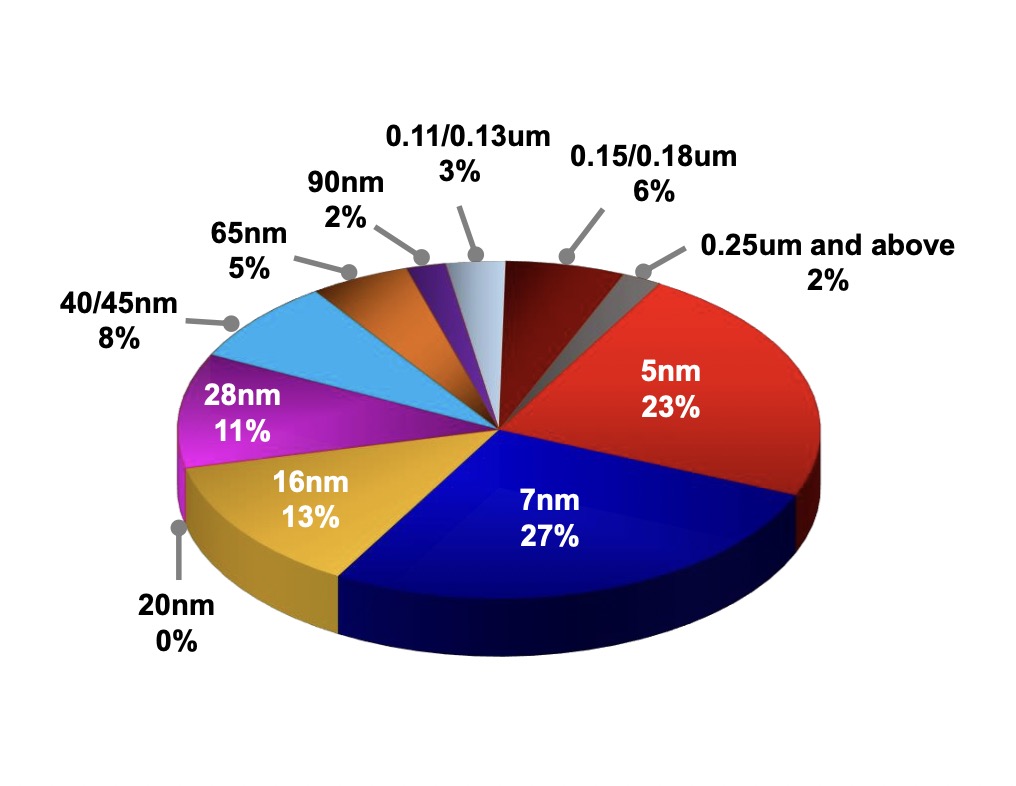

与之对比,晶圆代工厂的全球龙头——台积电——作为先进工艺的领军企业,目前工艺水平已达到5nm 。其2021年Q4财报中,16nm、7nm、5nm先进制程的营收占总收入的63%,而28nm及以上成熟制程占比不足四成收入,其中28nm仅为11% 。

文章图片

图1:2021年台积电按技术划分的收入 来源:台积电财报

但是看到市场红利的台积电,也不介意吃“回头草”,2021年,台积电宣布将在南京工厂扩产28nm一事,引起国内哗然 。“一山难容二虎”是大多业内人士的顾虑,台积电拥有的丰富产业线,满载的良率,对中芯国际是不是“降维打压”?

中芯国际从2015年宣布量产28nm至今,已经过去接近7年时间,但其竞争力依然相对羸弱,而格芯、联电等企业在28nm上也开始扩产,甚至三星也在打28nm的主意 。以中芯国际三大新工厂的量产的时间为基准,3年后,各大企业工厂实现正常运转,28nm的芯片供给数量将远远超过现在,甚至可能会出现28nm供过于求的局面 。

届时供需相抵,芯片价格也会随之降低,中芯国际若依旧依仗28nm及以上制程,营收和利润还能增长吗?

拉开晶圆代工厂差距的,还是先进制程

晶圆代工厂之间的竞争,营收上的差距固然难以追赶,但追赶技术上的差距可能更加困难 。

TrendForce 集邦咨询报告显示,2021年第四季度台积电独揽52.1%的市场份额高居榜首,而中芯国际仅占比5.2% 。

文章图片

图2:2021年第四季全球十大晶圆代工业者营收排名 图片来源:网络

营收上,2021年第四季度台积电实现营收157.4亿美元,毛利率达到52.7%,净利润1662.3亿新台币(约合60亿美元);而中芯国际2021年第四季度的销售收入为15.801亿美元,毛利率为35%,净利润为5.78亿美元 。

技术上,在7nm和10nm工艺领域,台积电、英特尔及三星三家公司牢牢占据全球前三的晶圆代工位置 。中芯国际虽然排名靠前,但与前三家在技术上却有天壤之别 。“生产出7nm”“量产14nm”是此前中芯国际最热的话题 。受实体清单的影响,7nm被提及的频率愈来愈低,14nm的量产与良率却成热点话题 。此前,选股宝爆料爆料称,从供应链获悉,中芯国际14nm制程工艺产品良率已追平台积电同等工艺,水准达约90%-95% 。

- 刘强东|死心塌地跟刘强东干了7年半,最后还是被裁了,刘强东抛弃了兄弟

- 苹果|一个月高达2次!老美正式被“中企”披露,还好华为早做了准备!

- 短视频|腾讯的短视频应用还能重新占据市场吗

- oled屏|京东方全新自研f-OLED屏:蓝钻排列,高频调光,比三星还要强?

- 直播|国际象棋特级大师遭连坐 禁言三天

- 天猫国际:超2000个中小品牌年销售额过百万

- 荣耀play|荣耀Play6T大规模量产,天玑900芯片+5300mAh,售价还是低

- 滴滴出行|滴滴“达芬奇”计划启动,花费数亿是孤注一掷,还是绝地反击?

- 淘宝|弘辽科技:买家购物后猜你喜欢这个板块还有用吗?

- 珂润面霜、正官庄红参液……京东国际进口好物让春季养生内外兼