值得关注的两大细分板块A股上市中药企业共计71家,近期的走势分化很大,因为彼此之间的差异也大。就支撑行业向好的中长期逻辑来看,具有医保免疫属性的消费型中药企业和政策着力扶持的创新型中药企业更值得关注。

1、具有医保免疫属性的消费型中药

受传统中医文化的影响,我国消费者普遍接受“药食同源”的理念,从市场结果来看,具有保健属性的补益类中药常常比治病型中药卖得好,因为真到治病的时候,多数人还是遵医嘱,以西药为主。当然,也有例外,就是类似普通流感、止咳化痰、肠胃调理及部分妇科调理等,本来就具有一定的自愈性,消费者更愿意用中药进行调理治疗,且以自我诊疗(Consumer Healthcare,简称CHC)为主,即自行去药店购药,自己给自己治病。

补益类中药和自我诊疗型中药都具有很强的消费属性,消费类产品一般以品牌为核心竞争力,现阶段的中药龙头普遍走的便是这个路线:有一个传承已久的老字号品牌或靠大量的广告投入砸出一个知名品牌,旗下有一个或几个拳头产品,然后以此为基础进行多产品线、跨产业链布局。

实事求是地讲,消费型中药企业的小日子过得普遍不差,但在促进中医药创新和行业发展上面,普遍对不住自身龙头的地位。但责任担当归责任担当,站在投资的视角,资本市场更关注企业的盈利能力。

现阶段,消费类中药的投资逻辑主要有两个,一是医保免疫,其主要市场在医药外,不花医保的钱,自然不受医保控费影响,盈利前景更好;二是随着消费升级和人口老龄化,人们更愿意花钱也更有必要调理身体,药食同源的中药显然是最佳选择,市场空间广阔。

2、政策着力扶持的创新型中药

部分行业龙头忙着靠品牌力和消费属性赚钱,相比之下,一些中小药企因缺乏躺着赚钱的资源禀赋,不得不走上一条创新发展之路,反倒成长为中药创新的领头羊。用数据说话,2001年以来上市中药新药数量最多前三家上市公司分别是康缘药业(18个)、以岭药业(11个)和步长制药(10个),2015年以来新药申报数量最多的分别是康缘药业(12个)、扬子江(4个)、以岭药业(3个)和天士力(3个)。

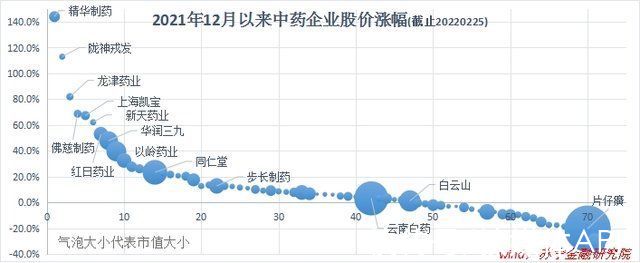

就2022年以来中药板块的这波行情来看,大市值中药企业普遍没跑赢中小市值企业。因为始于2021年12月的这轮板块行情更多地是扶持性政策催发的,自然是创新性更强的中小型中药企业涨幅更好,至于消费型中药,疫情之后的消费复苏才是更好的行情催化窗口。

文章插图

现阶段,政策对中药创新的扶持主要体现在审批要求及流程上。如相比2007版文件,新出台的2020版中药注册文件将中药分为创新药、改良型新药、古代经典名方中药复方制剂和同名同方药四大类,创新与传承并重。同时,2020版文件更加强调基于中医药理论和中医临床实践价值评价中药有效性,淡化了2007版对有效成分和有效部位的含量要求。

换言之,对于具有人用经验且有确切疗效的中药品,会适度减免药理学申报资料要求,更加尊重中药自身的研发逻辑和特点,为中药创新发展提供了助力。

如何看中药板块现阶段的参与价值经过近三个月的上涨与调整,当前中药板块已从绝对低估的位置爬了上来。

截至2022年2月25日,以总市值为权重的中药板块平均市盈率分位为47%、市净率分位为43%;若去掉片仔癀、云南白药和同仁堂这三家大市值公司和另外8家亏损企业,剩余60家中药企业平均市盈率和市净率分位分别为33%和31%,仍处于相对合理的水平。

- 板块|市场日报|分支概念全线走高,医药板块迎久违大反弹;指数午后高位盘整,煤炭跳水,黄金低迷

- 中药饮片“尚不影响安全性、有效性” 如何判定?药监局给出指

- 光伏板块|如何看待这一轮光伏板块的重挫?

- 基金经理|人人都骂基金经理时,医药板块能抄底了吗?

- 抄底|人人都骂基金经理时,医药板块能抄底了吗?

- 板块|2月18日A股分析:沪指涨0.66%,数据中心概念现涨停潮

- 物联网|专精特新小巨人:物联网板块增长强劲,汉威科技收获行业红利

- 抖音渐渐渐渐我渐暖躁动粉红的心软绵绵欢喜的眼指尖的试探尤为明显是什么歌 歌曲分享

- NG:地幔柱诱发板块旋转可能是触发俯冲起始和启动板块构造的根本原因?

- 影业|腾讯调整内容业务板块,腾讯影业主体将并入CDG