不过,他相信,届时一定会有更多国内公司涉足电子气体领域。同时,国家也会对包括电子气体在内的半导体关键材料给予更多重视与扶持。

根据国内晶圆厂的建设速度和规划,预计2025年,中国大陆电子气体市场空间将会接近300亿元大关,是2019年市场需求的两倍,国内电子气体行业正迎来一个难得的机遇窗口期。

赵占祥指出,在中国半导体产业关键材料和设备未实现国产替代的背景下,如果不能早日实现材料等关键环节的国产化,中国半导体产业的发展将受制于人。

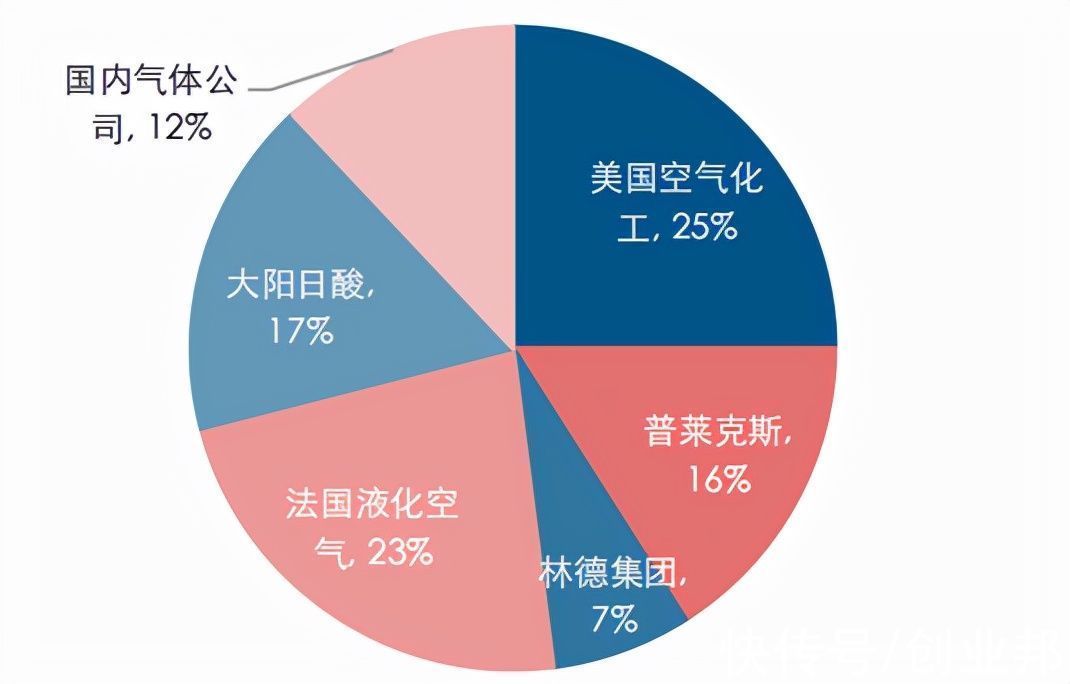

目前,全球电子气体约90%的市场份额仍然被日本、美国和韩国的企业掌握。尤其是电子大宗气体市场,被林德、法液空、空气产品等国际巨头垄断。而中国电子特气行业起步较晚,8成以上的电子特气依赖进口,高端的电子特气几乎全部依赖进口,电子特气供给长期处于“卡脖子”状态。

文章插图

中国电子气体市场格局,图源:长江证券研究所

惠友资本指出,一家强大的电子气体供应商是中国庞大半导体产业发展的必要条件,中国需要自己的“林德”、“法液空”。

从鲜有问津到

国家队、华为扎堆入场

特种气体这一门类在中国工业体系中已经沉淀了30年,但真正发展起来,还是最近10年的事。

2000年6月,国家首次将半导体产业提升到了国家战略层面,出台了《鼓励软件产业和集成电路产业发展的若干政策》(即“18号文”)。但由于受历史条件的局限,将重点放在了半导体的国产化上,无法兼顾上游特气等原材料产业对半导体的牵制。

直到2020年,《新时期促进集成电路产业和软件产业高质量发展的若干政策》出台,中国半导体产业的布局,才从专攻集成电路生产环节,扩展到半导体全产业链。

也就是从这时候,特种气体赛道才逐步进入到人们视野。

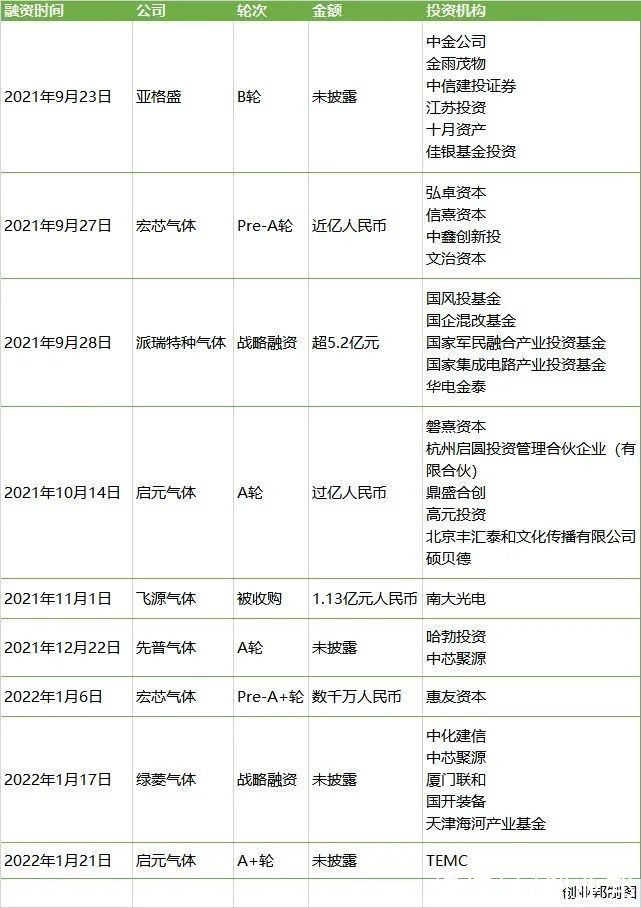

在此期间,尤其是在电子气体这条细分领域,在2020年以前甚至连融资消息都屈指可数。不过,随着最近半年“国家队”、华为、中芯国际等机构的入场,最近半年该赛道才出现了密集融资。

文章插图

据创业邦不完全统计,最近半年以来(2021.9-2022.2),中国电子气体赛道融资步伐加速,共计发生融资事件9起。尤其是2021年9月,一个月间融资三起,融资规模近10亿元。其中,派瑞特种气体获得了来自国风投基金、国企混改基金等“国家队”在内的5.2亿元资金。

如此频繁的融资,可以说在中国电子气体领域是前所未有的。

随着“国家队”的入场,这种情况正在发生改变。

赵占祥告诉创业邦,国内电子气体企业逐步实现进口替代是大势所趋。

据介绍,华特气体、金宏气体、南大光电、昊华科技、派瑞特气等公司率先突破了外资巨头的技术垄断,高纯硅烷、高纯氨、高纯笑气、高纯磷烷、砷烷等气体纷纷实现了产业化生产。稀有气体方面,广钢气体完成收购林德集团剥离的每年约425吨的氦气资源,成为国内最大的内资氦气。

以华特气体为例,在2019年曾以国内气体行业科创板第一股的身份成功IPO。华特气体已经拿到了ASML的特种气体认证,并陆续打破了高纯六氟乙烷、Ar/F/Ne混合气、Ar/Ne混合气等特气产品的进口制约,并实现了20个产品的国产替代。

在国内,华特气体占有光刻气的60%份额,不仅帮助中芯国际、台积电、华润微电子、京东方等知名下游客户解决了气体材料制约,还实现了对国内8寸以上集成电路制造厂商超过80%的客户覆盖率。除此以外,华特气体还进入了英特尔、美光科技、德州仪器、海力士等全球领先的半导体企业供应链体系。

- 天仪研究院|独家视角!中国卫星解析乌克兰热点地区战况

- 南方地区遭遇的连阴雨雪天气终于告一段落。|2月以来全国平均降水量创历史新高

- 稀有气体|俄罗斯进攻乌克兰,把芯片行业打断气了?

- 苹果|苹果官方推出36期免息分期!每月88元就能用iPhone 13、限地区

- 张卫|俄乌战火引市场担忧特种气体供应受阻 业内人士:价格可能波动 但不必忧虑加剧缺芯和暴涨暴跌

- 华为|极具技术壁垒的5大“光刻气体”龙头:光刻技术的核心,潜力十足!

- meta|Facebook 在 150 多个国家/地区推出其短视频功能 Reels

- 氪气|乌克兰占全球氖气产量七成! 地区摩擦或推高芯片产业链成本

- 国家技术|武汉光谷聚力建设一流科学城 地区生产总值冲刺3000亿元

- 传感器|气体质量流量传感器的应用