冰雪运动|为谷爱凌和「2022 冬奥」添砖加瓦的中国滑雪产业公司( 三 )

融资方面,SNOW51 在 2019 年获得蜂巧资本支持的天使融资,2021 年 4 月完成了 A 轮、A+轮融资,金沙江创投等资本已入股。

4. 室内滑雪场馆运营及滑雪培训机构雪乐山

雪乐山成立于 2015 年,创始人王展是一位连续创业者,做过智能硬件、TMT 等项目;也是坚果创投的创始合伙人,长期活跃在创投一线。

成立 6 年多,目前雪乐山拥有近百家门店,直营店和加盟店的比例约为 3:2。门店类型主要有两种——开在商圈商场内的标准店,使用面积 300~500 平米;二是开在社区商场的 mini 店,使用面积 100 多平米。

雪乐山除了提供室内场地和滑雪模拟器训练,还聘请了全职教练团队,已开发了包括单板课程、双板课程、亲子课程等滑雪课程。据悉,雪乐山单板的私教课一节课 1200 元,这个价格对大部分初学者来说不够友好。雪乐山的学员已有 5 万+,青少年和成年人各占一半。除了在室内滑雪场馆模拟教学,教练们也负责在各个滑雪场进行实操滑雪培训。

融资方面,雪乐山在 2017 年 3 月获得坚果创投的天使轮融资;2019 年 2 月,获得 A 轮融资;2021 年底,获得了正心投资领投的 B 轮 1 亿元融资。

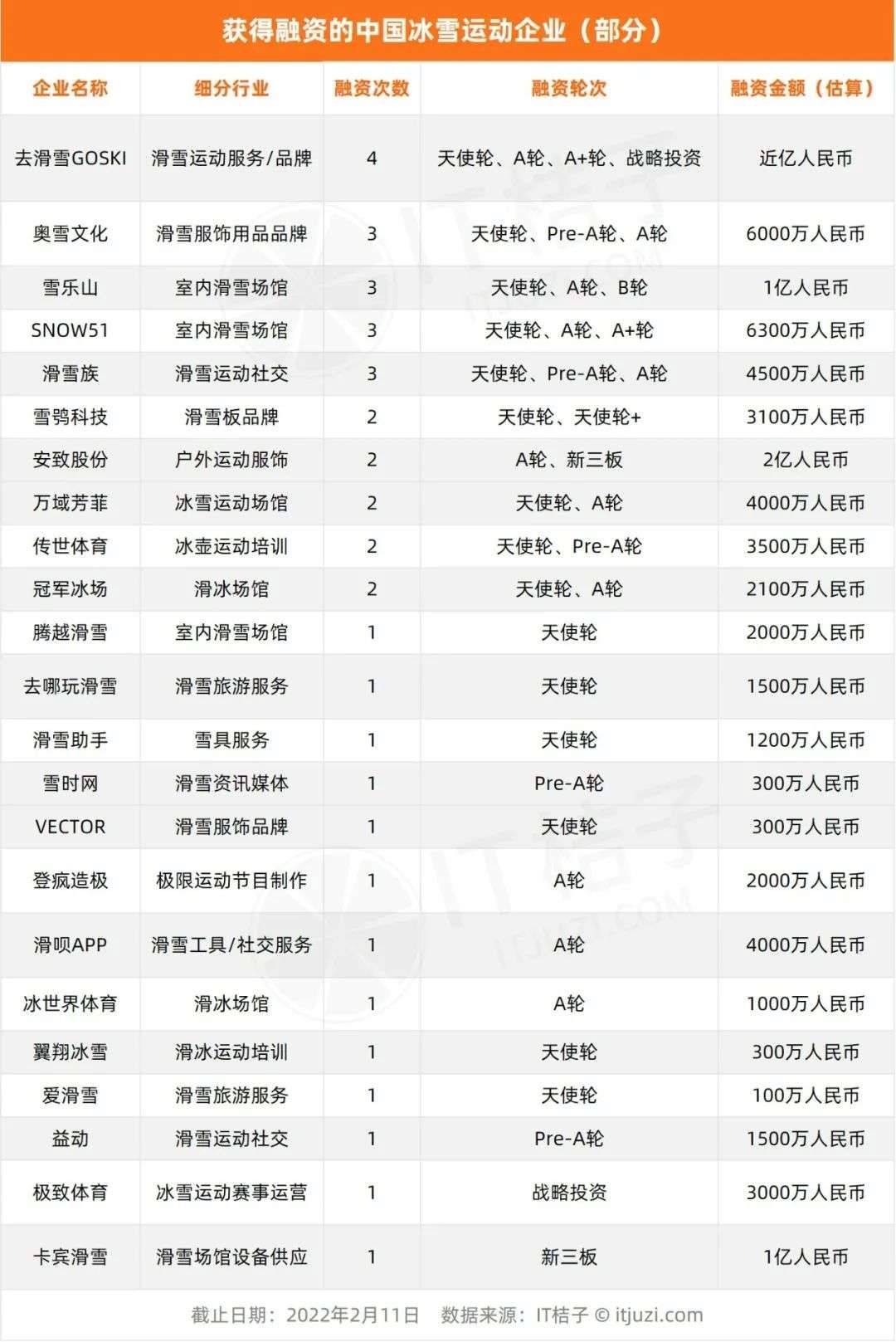

文章插图

冰雪产业发展的市场难点、痛点

世界公认的现代最优秀的 F1 车手之一舒马赫,在 2013 年底的一次滑雪活动不幸遭遇意外,之后成为「植物人」,至今舒马赫能不能醒来仍是未知数。如果说这是个案,那么滑雪运动造成的骨折等损伤早已是屡见不鲜。除了对于非专业运动员的消费者来说,较高的伤病率之外,整个滑雪和冰上运动产业,存在着诸多现实难点。

①滑雪受地理位置、季节影响大,「一年只有一个雪季」

冰雪资源是一项自然资源,而中国天然冰雪资源并不丰富,主要分布于东北、内蒙古等地。受季节因素影响明显,则是滑雪运动的先天缺陷。国内每年的雪季为上年 11 月~今年 3 月,大多数滑雪用户都集中在这个时间点去滑雪。一旦过了雪季,雪场收入惨淡。

相比室外雪场,更加轻量化、可以四季运营的室内滑雪馆模式在全国较多,堪称「滑雪场的平替」。不过,其存在的主要作用是帮助用户练习滑雪,主要盈利模式是收取教学费,它无法取代真正的滑雪体验。

②中国滑雪产业依靠旅游带动,缺乏产业支撑体系和盈利能力

中国滑雪产业起步晚,基础薄弱,缺乏产业管理人才、教练团队、市场教育体系等支撑,且盈利能力不强。以室外滑雪馆为例,这是一项极其重资产的业务,基础设施投入资金就达到几亿元,同时还需要人工造雪机等后期设备运维成本。高额的运营成本和创业门槛,加上季节性明显的特性,使得国内滑雪场非常有限,大多由地产大鳄运营。

而地方政府建设滑雪场的初衷更多是发展当地的文化旅游业,以旅游促进经济发展,而非推广滑雪这门运动。在盈利模式上,大多数雪场依靠门票销售无法实现盈利,主要还是通过住宅销售、商业地产运营的方式获利。

③滑雪/冰雪运动门槛高,费用贵

相比大众运动,冰雪运动具有较高的专业门槛,尤其滑雪作为极限运动的一种,无论室内、户外,其运动伤害的概率比一般运动大得多。这是阻碍冰雪运动长期发展的重要因素。事实上,根据《中国滑雪行业白皮书》,滑雪爱好者的人群主要以男性、年轻人为主,年龄分布集中在 25~35 岁,极少有超过 40 岁的人群参与滑雪。

此外,滑雪运动费用较高,置办滑雪装备需上千元,请教练的培训费也要 500 元起步。所以说,大多数人可以体验一次冰雪运动,但很难谈得上热爱。滑雪也被迫沦为一门非常小众、高端的「贵族运动」,行业在国内的渗透率还不足 1%,大众消费频次较低。

- 3d|顺为资本冯铮:我们距离《头号玩家》中的「Metaverse」还有多远?

- Met为什么在 Meta、微软的元宇宙,我们连一双腿都不能拥有?

- “猝死”频发:加班20年,为什么现在引起了关注?

- 维护网络社交安全 他趣绿色净网每日公示违规行为

- 养宠|宠物APP竞品分析

- 餐饮品牌|餐饮品牌们为何集体涨价?

- 华为|RTX 3060 Ti显卡核心改变,三款GA103核心版本上架

- 华为|全价位手机推荐,全在这了!

- 海信智慧城市暴露野心:2025年超越“BATH”成为行业第一

- access|为什么科技工作者都应该关注IEEE Open Access?