打车们|快狗打车们正驶入平台经济死胡同( 二 )

而针对货拉拉“899元开通超级会员月入3万”的传言,在某视频网站上,一位身在杭州的年轻货运司机(自有车、有经验)通过身体力行的方式验证,开通899元/月的超级会员服务后,一个月的流水大概在1.1万元,刨去加油费、餐食费、高速费、会员费等开支后,当月实际到手收入在7200元左右。

文章插图

图:老司机草根调研,来源:网络

简言之,现在同城货运平台里的司机的收入正在走下坡路。

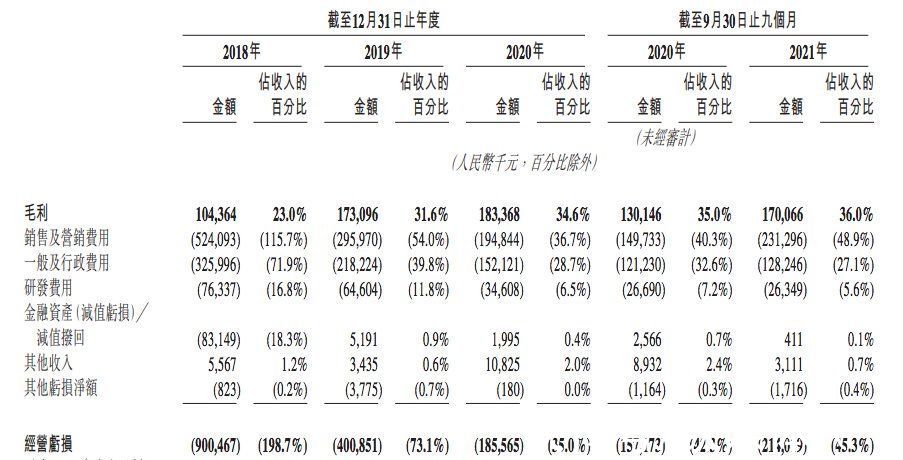

03、盈利与份额两不沾正在IPO的快狗打车,是最早一批加入同城货运领域的平台玩家,也是从一众平台里脱颖而出的一家,其近年来的运营数据不仅能够反映个体公司的经营状况,也能够折射行业的基本情况。

文章插图

图:快狗利润表,来源:招股书

截至2021Q3,快狗打车最新数据的营收为4.73亿元,毛利率增长至36%,亏损则达2.14亿元,亏损占比总营收再增至45.3%,亏损再次拉大。其中,销售及营销费用为2.31亿元,占比总营收约48.9%,同比2020Q3的1.5亿元同比增长了54%。

一方面快狗要在司机端扩大收入,另一方面其又在市场推广上进行大投入,这有别于先前平台经济的发展逻辑,意味着快狗在还没有取得稳固市场的情况下,开始打压自身平台的运力基石。

文章插图

图:快狗现金流表,来源:招股书

造成快狗采取这一别扭行为的原因有很多,包括自有现金不足、IPO时间紧迫、滴滴货运半路搅局等等,导致快狗在财务盈利和市场份额之间难以做到“面儿上”的平衡,最终是两头都没沾上,一来亏损再次拉大,二是市场份额(同城货运线上平台交易额)从2020年的5.5%下降至2021Q3的3.4%,排名也从第二位下滑至第三位。

而对于快狗平台中的司机而言,收入被平台持续压降,平台份额的减少导致业务量缩减,越来越多的司机将离开平台。数据显示,从2018至2020年,快狗拥有的活跃司机数分别为21.68万、27.24万、23.29万,提供货运服务的司机分别为5.75万、7.99万、7.05万;而2020Q3和2021Q3的活跃司机数是20.20万和16.50万,其中提供货运服务的司机是5.67万和5.74万。

现在快狗的处境是,司机资源随着市场份额一起流失,平台没有突出的造血能力,现在再与市占第一的是货拉拉(在互联网同城货运市场中市占额超过50%,整体C端市场份额不高)以及第二的滴滴货运竞争抢市场,依靠IPO融资逆风翻盘的可能性有多高呢?

04、同城货运是平台经济的死胡同事实上,快狗的失意并非会是个例,货拉拉或滴滴货运并不会因为少了一个竞争对手就更容易获得成功,平台经济的打法很可能并不适用于同城货运市场。

首先,我们需要搞清楚同城货运市场的规模和结构。中国的同城货运确实是一个万亿市场的规模,其中个人货运的需求大概只有15%,其余约85%的份额则来自于中小企业和大型企业的货运需求。

【 打车们|快狗打车们正驶入平台经济死胡同】就细分市场增速而言,个人货运规模增长幅度最小,近年来基本维持在2000亿元规模;中小企业货运规模年均增长15%,2020年规模在3700亿元;大型企业的年均增长达到16%,2020年的规模在6700亿元,市场整体增量和份额都主要在于非个人业务。

直观上就很好理解,如果能够有一家同城货运平台在B端业务上取得30%以上的份额,那么他将会在烧钱竞争中获胜。换言之,谁擅长做B端货运业务,谁的优势将更加明显。

- 本文转自:36氪现在再来看|快狗打车们正驶入平台经济死胡同

- 本文转自:大河报大河报·豫视频记者 侯冰玉平时我们在冲泡奶粉或者和面时|许昌这家科技公司率先实施的“振动搅拌”,让全行业都为之震动

- 宇宙|元宇宙:可能落在巨头们的布局之外

- 北京冬奥会志愿者们辛苦了!

- 我们的生活正在经历一场「祛魅」运动|福鹿家和蜜雪冰城有什么关系?

- Python|搭上“孙正义”,“滴滴们”站上风口?

- @准格尔旗人疫情之下,我们一起→

- iPhone|“千年铁树开花”,iPhone14系列惊喜不断,果粉们没白等

- 技术|为什么说这次冬奥会把「未来」带到了我们眼前?

- Linux|在店员的推荐下,我看上了小米12Pro,你们觉得这款手机适合我吗?