朱一明|存储器数千亿市场外资瓜分大半 长鑫存储自主之路逐渐破冰( 二 )

·1985年中科院微电子中心研制成功64K DRAM(比韩国晚一年);

·1993年无锡华晶制造出第一块256K DRAM(比韩国晚7年);

·1997年亚洲金融危机爆发,华晶遭遇巨额亏损,最终只能选择转型;

·1999年上海华虹量产出64M的DRAM,但由于市场环境恶化,华虹失去日本企业NEC的技术支持,华虹宣布退出DRAM并转型做晶圆代工业务;

·2004年中芯国际开始进军DRAM领域;

·2008年中芯国际深陷与台积电的官司,被迫放弃了DRAM业务,标志着大陆企业在DRAM领域的尝试,均已失败告终。

不难看出,存储器和芯片市场都是国内相当薄弱的环节,要想发展则需要从国外垄断企业中抢夺市场份额。

长鑫存储应运而生

如果要用一句话来形容长鑫存储所在的存储器行业环境,这句“东方风来满眼春,潮起正是扬帆时”最贴切不过。

2016年5月在“创新之都”合肥,一个上千亿投资规模的芯片制造项目正式启动——长鑫存储,它是中国首个内存芯片自主制造项目,填补了国内DRAM生产制造领域的空白。

长鑫存储自组建之日起便成为业界焦点,原因是芯片国产替代势在必行,而替代需求最为迫切的便是DRAM芯片。

2019年长鑫存储携带着国内首颗自主研发的8GB DDR4闪亮登场,一举成为中国发展DRAM的希望之“芯”。

内存芯片技术门槛如此之高,长鑫存储是如何实现快速跨越的呢?

据悉,长鑫存储的核心技术来源于奇梦达遗留的DRAM专利,后来为了规避可能存在的专利风险,长鑫存储投入25 亿美元的研发费用对原有芯片架构进行重新设计,将产品进行了更新换代。

基于这一专利技术,长鑫存储又成功量产出19nm工艺的DDR4和LPDDR4,成为全球第四家DRAM产品采用20nm以下工艺的厂商,是目前中国大陆唯一能够自主生产DRAM的厂商。

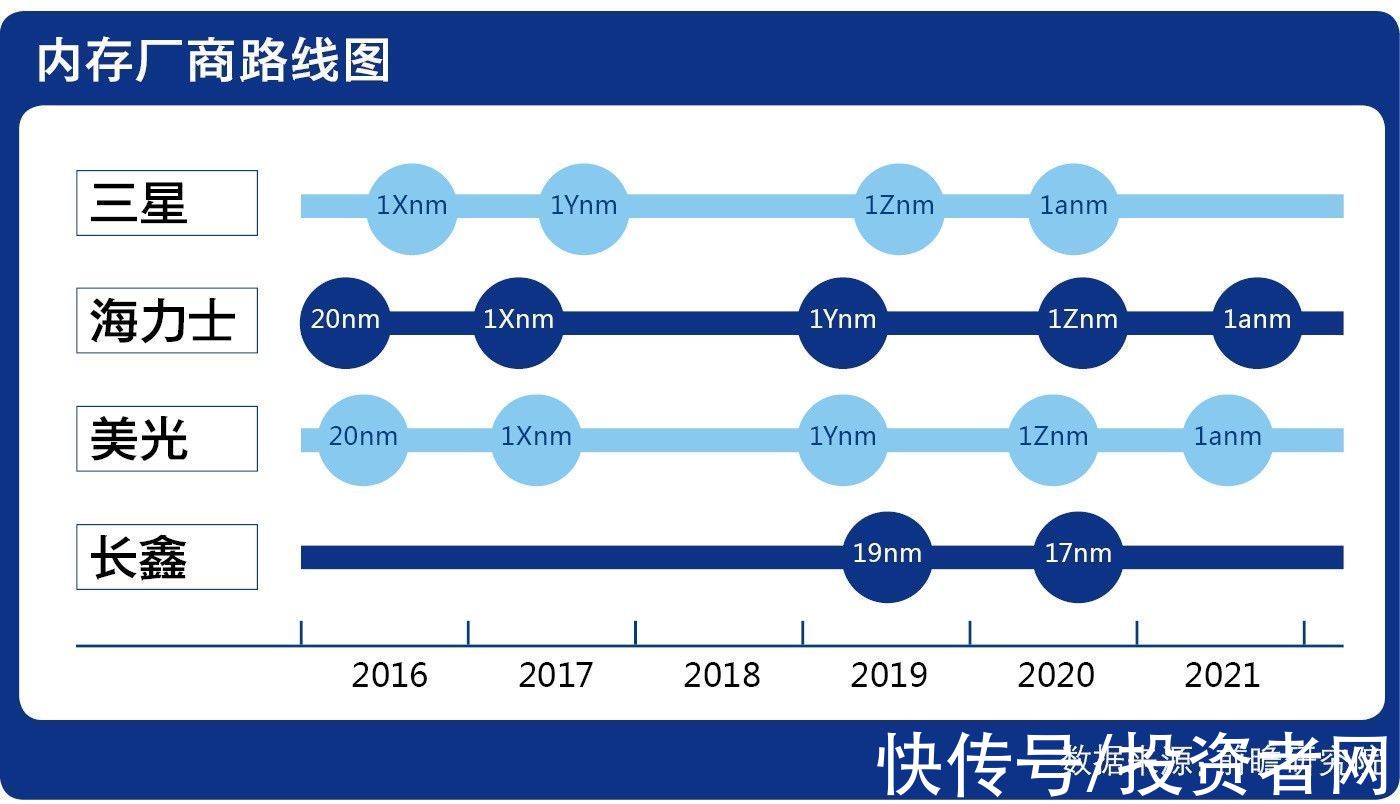

从DRAM三巨头及长鑫存储工艺尺寸发展历程来看,全球前三大厂商—三星、SK海力士、美光于2016-2017年进入1Xnm(16nm-19nm)阶段,2018-2019年进入1Ynm(14nm-16nm)阶段,2020年进于1Znm(12nm-14nm)时代 。

在后续的发展过程中,供应商在路线图上又扩展了三代DRAM,这些被称为1anm,1bnm和1cnm。目前,内存芯片进入第四阶段1anm(10nm)的研发。

文章插图

据悉,三星已于2020年上半年完成首批1anm(10nm)制程DRAM的出货,2021年美光和SK海力士也开始量产第四代10nm DRAM产品,而长鑫存储目前仍处于1Xnm(16nm-19nm)阶段,与国际先进水平相比,仍存在一定差距。

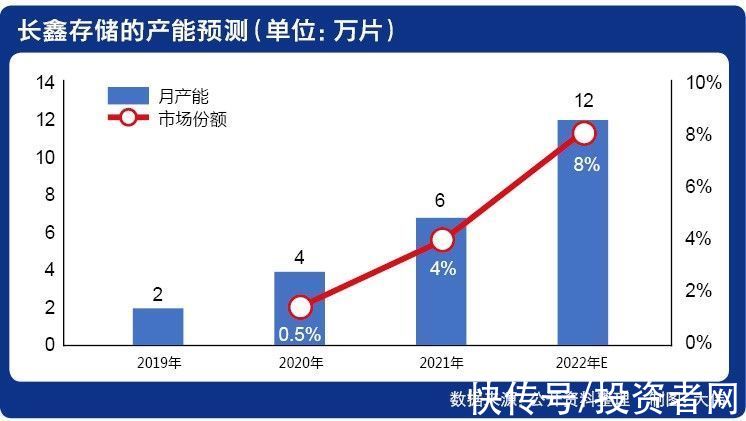

产能方面,长鑫存储表示,2021年公司已经实现6万片/月的DRAM产能,预计2022年能翻一番,达到12万片/月的产能,未来的目标是实现30万片/月的产能。

公开资料显示,截止2021年,全球DRAM总产能大约是150万片/月,预测到2022年底,会提升至160万片/月左右,届时长鑫存储的12万片产能将获得全球市场份额的8%左右。

文章插图

虽然跟全球150万片DRAM 硅晶圆月产量相比,长鑫存储的产能仍然较小,但对于还完全无法自制DRAM的中国大陆来说,却是一大突破。

而长鑫存储之所以能引发市场瞩目,其发展前景的利好因素可被归结为以下两点:1.国家产业环境及政策资金的支持 2. 高质量的人才团队。

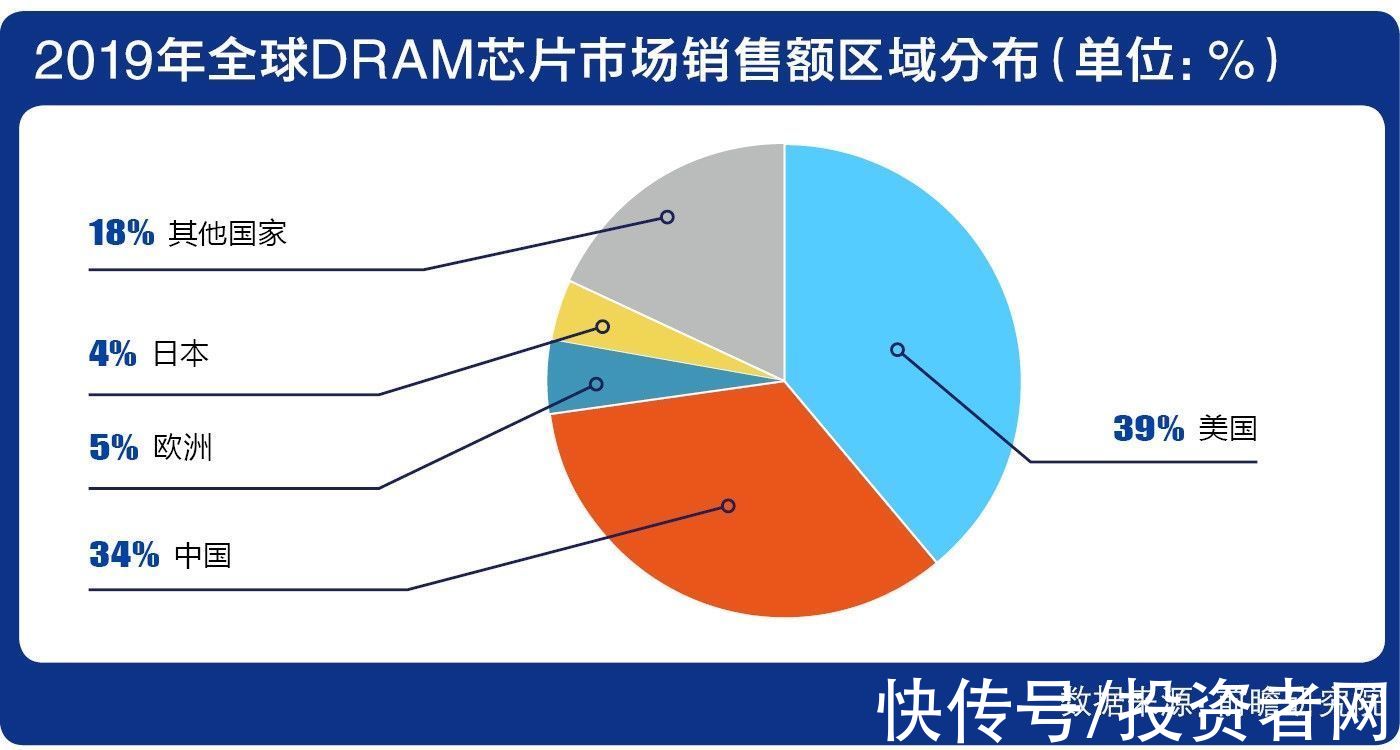

1.产业环境方面,从全球DRAM芯片市场销售区域来看,中国是全球第二大DRAM消费市场,仅次于美国。有国内这个庞大的市场做后盾,长鑫存储的市场前景较好。

文章插图

- 吴恩达新动作:建立新ML资源站,「以数据为中心的AI」大本营

- 数字化转型趋势下,如何有效防御勒索攻击?

- 数据中心|数字政府建设如火如荼,保护数据安全更需未雨绸缪

- ucloud|东数西算正式全面启动 UCloud云计算中心布局国家算力枢纽节点

- 巴黎世家|起底元宇宙风潮,如何重塑未来数字营销?

- 洗衣机|标注得多不代表能装那么多 洗衣机上的“公斤”数你要了解

- 算法|滑雪还能自动记录数据?OPPO Watch 2这个功能有点强

- 数据库|“大”有可为!华为P40系列支持内存升级,256GB只要599元?

- 现如今|手机摄影能不能吊打数码相机?

- 迅雷“潮好玩计划”数字藏品超额预约 今日正式开抢