intel|英伟达鲸吞ARM落败、AMD收购赛灵思在即,半导体行业寡头化加速?( 三 )

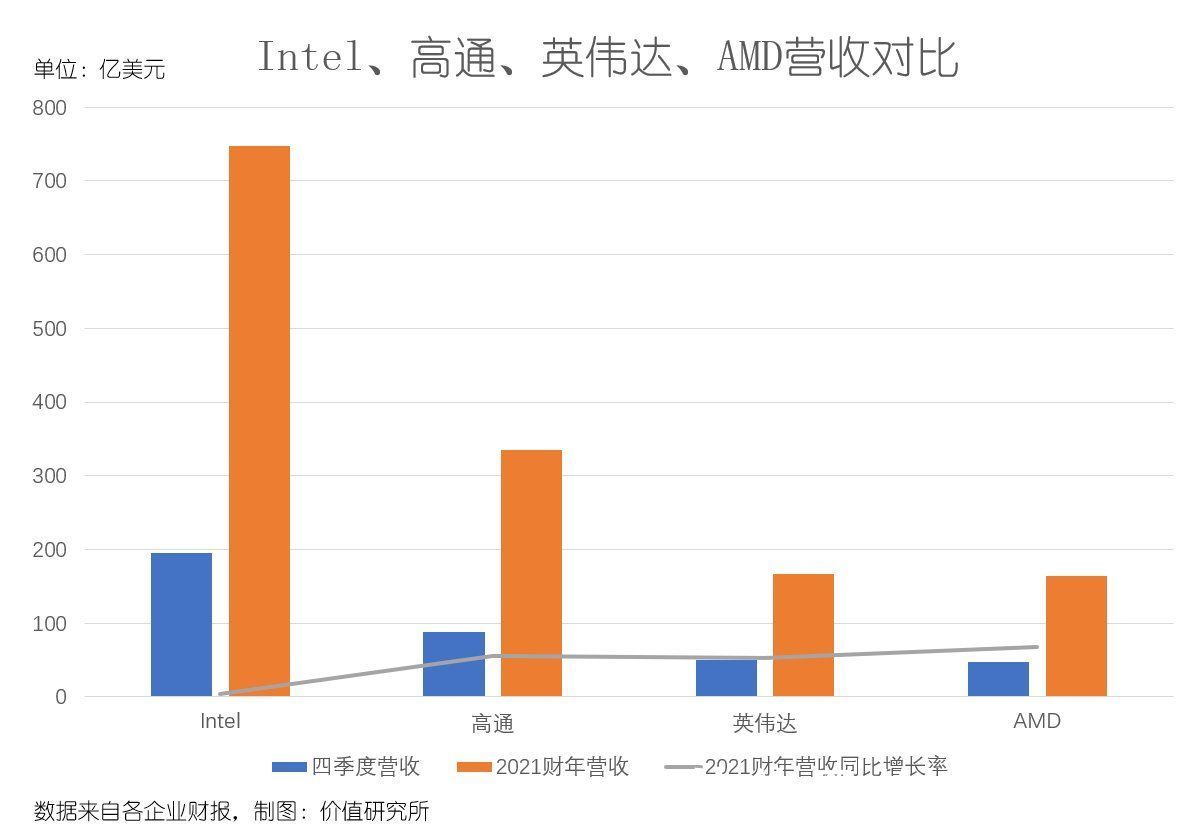

首先,从营收和利润上看,Intel独占鳌头,高通、英伟达紧随其后,AMD暂时落后。但从增长率,AMD营收增长最快,英伟达和高通也不遑多让,Intel则接近增长停滞。

最新财报显示,Intel在2021年四季度总营收为195亿美元,全年收入747亿美元,这两项数据分别同比增长4%和2%。值得一提的是,和Intel同日发布财报的三星电子全年总营收录得782.9亿美元,时隔29年后再次反超Intel,成为全球营收最高的半导体企业。当然,三星电子的业务过于宽泛,在此就不一一展开细说。

把目光放回其余三大巨头身上,虽然营收规模不及Intel,但增长速度可是甩开这个老大哥一大截。

其中,英伟达四季度营收50亿美元,全年总营收166.8亿美元,同比分别录得61%和53%的增速;高通四季度营收为88.6亿美元,同比增幅也达到43%,全年营收334.7亿,同比增长55%;AMD四季度营业额48亿美元,全年营业额164亿美元,同比增速分别为49%和68%。

文章插图

其次,从市值对比来看,英伟达断层领先,最新市值达到5987亿美元,Intel、高通和AMD分别为1939亿、1855亿和1357亿。但需要注意的是,赛灵思当前市值也达到了近500亿,和AMD相加之后的体量,足以和高通、Intel平起平坐。在收购案正式完成之后,资本市场也势必会对AMD进行重新估价。

市值、股价虽然不能代表企业的全部实力,但对于外界判断其增长潜力,是一个很好的参考。这就回到我们要说的最后一个对比维度:业务前景。

英伟达之所以能实现如此高的增速和市值,归功于其在AI、云计算等重点行业的超高占有率。

显卡芯片从CPU时代向GPU时代的过渡,造就了英伟达最近两年在资本市场的黑马地位,也将Intel拉下了神坛。数据显示,英伟达在高端独显市场的占有率超过80%,在算力芯片这条赛道上难逢敌手。随着自动驾驶、AI、元宇宙(AR/VR等)等产业的持续繁荣,资本市场对英伟达的未来寄予了更高的期望。

不过,英伟达独霸一方的状态,未必会一直延续下去。正如前文所说,这几大巨头之间的竞争形势,已经逐渐从割据一方转变为近身肉搏——它们正在切入对方的腹地,争夺更大市场份额。

就以AMD和赛灵思的收购案为例。这笔收购最终达成,压力最大的想必是Intel。一直以来,赛灵思和Intel旗下PSG可编程方案解决部门的竞争就相当激烈。前身为阿尔特拉公司的PSG在2015年被Intel以167亿美元的高价购入,随即大幅提升了后者在FPGA领域的竞争力。如今,相似的剧情似乎会将AMD和赛灵思身上重演。

除此之外,AMD和Intel都在加大对GPU和数据中心相关业务的布局,后者还在发力钻研RISC-V芯片,不惧和英伟达的正面竞争。

在价值研究所看来,半导体巨头混战升级是无可避免的。想笑到最后,就要准确抓住未来的竞争焦点,抓住下一个风口。

未来的竞争焦点:区块链、智能驾驶、AI还是元宇宙?首先要清楚的是,无论盛行一时的芯片荒会否结束,什么时候结束,芯片半导体行业的黄金时代都不会轻易结束。

原因很简单——需求端依旧旺盛。消费电子、物联网终端设备、新能源车等半导体企业的大客户,都处于高速增长阶段。

以中国市场为例。YOLE统计的数据显示,2021-2025年的射频前端市场年均复合增长率将达到10.65%,IoT Analytics则预计2022年物联网终端设备销售增速高达18%,德勤预测2021至2025年期间新能源车销量年均复合增长率会达到37%。

不同的行业,不同的需求方,也对半导体企业提出了不同的要求。各大巨头自然也会作出针对性布局,甚至会互相抄作业,务求补强短板、跟上竞争对手的发展节奏。而在上面提到的诸多领域中,价值研究所认为,区块链、智能驾驶、AI、元宇宙这几个热点绝对是不可错过的。

- iMac|亮度分区达1000个!曝苹果新iMac Pro将采用Mini-LED技术

- 哈苏|OPPO宣布与哈苏达成战略合作:Find X5系列将首发哈苏影像+天玑9000

- Intel成立定制化运算部门,对应区块链、挖矿加速处理器即将问世

- 高通骁龙|实力说话,跑分超百万,新骁龙8手机移动游戏体验达到了极致!

- JetBrJetBrains 宣布:IntelliJ 平台彻底停用 Log4j 组件

- 诺基亚|诺基亚 G21 发布:配 90Hz LCD 屏,续航长达三天

- 显卡|我第一台电脑的显卡是,FX5200,它带着我踏上泰达希尔

- 显卡|619元起:Intel DG1 MAX独立显卡登陆淘宝 蓝戟首发

- 为啥经济越发达的国家,越不支持“电商”看到路边的街道就知道了

- vivo|降价后的vivoX60,让你成为手机拍摄达人