lcd|2020年中国显示驱动芯片行业产业链、出货量及竞争格局分析「图」( 二 )

文章插图

资料来源:公开资料整理

受下游显示面板市场增长的驱动,叠加国家政策利好及大量资本投入,中国大陆显示驱动芯片以高于全球平均速度增长。数据显示,2020年中国大陆显示驱动芯片出货量为52.7亿颗,同比增长15.07%,预计到2025年将达到87亿颗左右。

文章插图

资料来源:公开资料整理

四、显示驱动芯片行业竞争格局

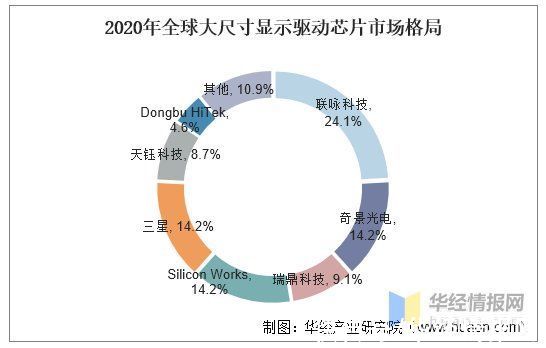

在大尺寸显示驱动芯片市场中,台湾地区显示驱动芯片公司的市场份额最大。联咏科技在2020年以24%的份额领先,其次是奇景光电、三星和Silicon Works,市场占比均为14.2%。

文章插图

资料来源:Omdia,华经产业研究院整理

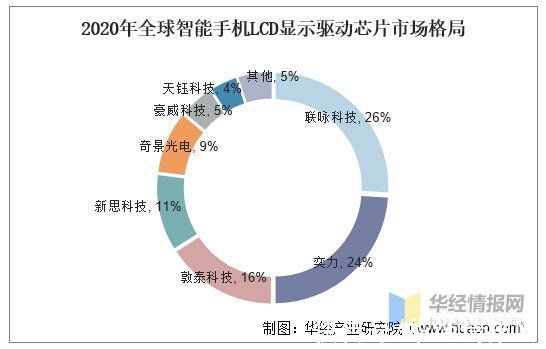

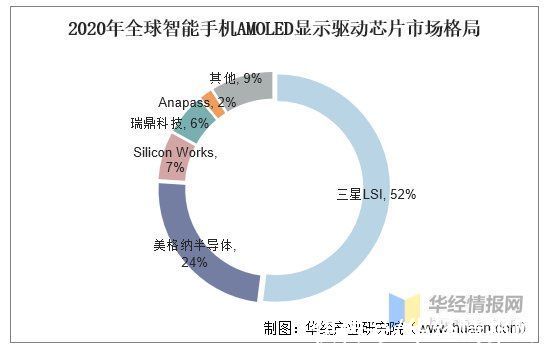

在智能手机显示驱动芯片市场中,台湾地区公司在LCD领域占据主导地位,2020年占到近80%的份额。联咏科技和奕力分别排名第一、二位。在AMOLED领域,韩国公司处于领先地位,具有技术优势。其中三星显示(Samsung Display)的专属供应商三星LSI在2020年占据了超过一半的市场份额。

文章插图

资料来源:Omdia,华经产业研究院整理

文章插图

资料来源:Omdia,华经产业研究院整理

五、显示驱动芯片行业面临的挑战

目前手机屏幕驱动IC的封装形式一般有COG和COF两种。COG是LCD屏幕常用的一种,其原理是直接通过各项异性导电胶(ACF)将IC封装在玻璃上,实现IC导电凸点与玻璃上的ITO透明导电焊盘互连封装在一起。COF是将IC芯片直接封装到挠性印制板上,达到高构装密度、减轻重量、缩小体积、能自由弯曲安装的目的。

异形屏是在传统显示屏的基础上变换了各种形状来呈现不同的效果,同时也有了很好的造型能力,满足特殊定制需求(比如隐藏屏下摄像头)和观看视觉的多样化需求,给显示屏行业注入新的活力。异形屏的特殊切割给显示驱动芯片的时序设计和封装设计带来了挑战。

【 lcd|2020年中国显示驱动芯片行业产业链、出货量及竞争格局分析「图」】华经情报网隶属于华经产业研究院,专注大中华区产业经济情报及研究,目前主要提供的产品和服务包括传统及新兴行业研究、商业计划书、可行性研究、市场调研、专题报告、定制报告等。涵盖文化体育、物流旅游、健康养老、生物医药、能源化工、装备制造、汽车电子、农林牧渔等领域,还深入研究智慧城市、智慧生活、智慧制造、新能源、新材料、新消费、新金融、人工智能、“互联网+”等新兴领域。

- 华为|华为依旧第一!2021年中国国际专利申请量位居榜首

- 本文转自:天极网Mac mini最近一次更新是2020年11月11日|新款Mac mini搭载M1 Pro?最快春季发布会见

- iphone11|4GB+A13+顶级LCD,昔日经典iPhone降到新低价,还能再战2年吗?

- 三菱电机|世界知识产权组织:2021年中国国际专利申请量全球第一

- 2020年5月|五菱将推出凯捷升级款——凯捷280t

- 2022年中国大数据产业全景图谱

- 本文转自:36氪随着2021年中国人口增长出现了触顶的趋势|电动牙刷,烧出一条上市路

- 液晶显示器|TFT屏和LCD屏究竟有什么区别?

- 艾媒咨询|2021年中国元宇宙行业用户行为分析热点报告

- 液晶显示器|2K LCD屏幕比2K OLED屏幕清晰?