O2O|O2O平台的资金管理( 二 )

很快,人民银行出台了包括217号文在内的一系列监管法规。

这些法规要求,不允许老丁这样的非持牌机构进行资金的二次清分。

那么老丁直连微信、支付宝收钱,然后将收到的钱二次结算给商户,这样的做法彻底变得不合规的了,被人民银行定义为“二清”,所以必须进行整改。

但是要如何改造呢?正在老丁发愁的时候,微信、支付宝、其他三方支付机构、甚至银行等都主动找到了老丁,表示自己家的方案可以解决问题。作为企业主的老丁,该如何选择呢?

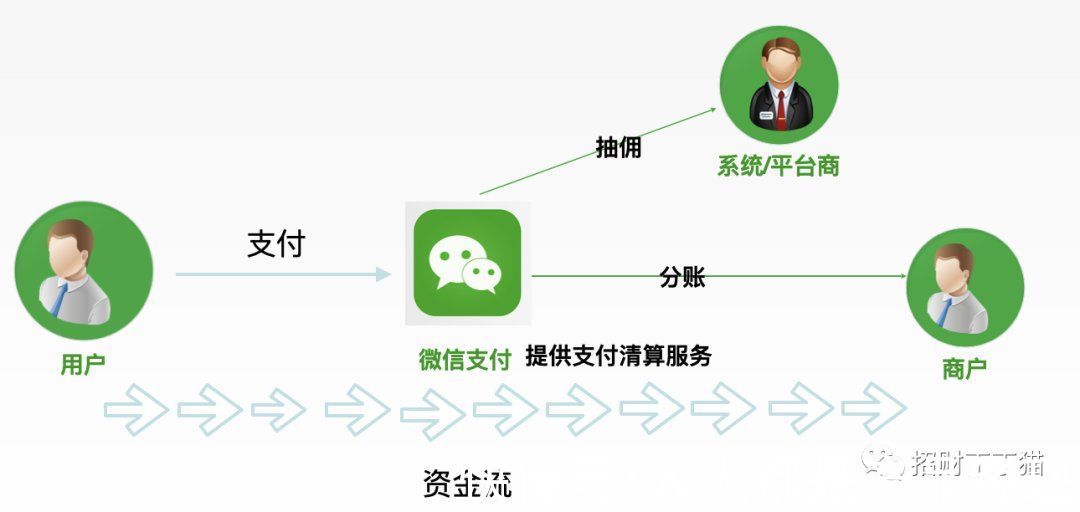

首先找到老丁的是微信、支付宝的销售,他们向老丁介绍了微信、支付宝的二清解决方案。

基于老丁现在的资金流,微信、支付宝除了可以提供支付通道外,还可以提供资金清分服务,即是分账服务。

老丁的资金流变成了这样,除开老丁平台自营的商品,其他入驻商户的商品销售的资金,都统一由微信监管。

老丁的O2O平台按照与入驻商户的协议,向微信平台发送分账指令,微信再直接将资金分账给入驻商户,老丁的平台作为服务商,可以抽取部分佣金。

文章插图

在这个模式下,老丁的平台不再过手商户的资金,所有资金在微信、支付宝的备付金账户进行监管。

这样的模式是符合监管规定的,但是因为资金流控制在微信侧,分账条件的触发不再像之间老丁自己处理资金一样方便,例如微信分账有以下限制:

分账比例:

例如电商收付通,只支持最高抽佣比例为30%。

分账时间:

例如电商收付通,平台对商户的账期管理最长是180天。

如果收单金额超过180天,自动解冻资金到商户账户。

还有一个最重要的问题,微信、支付宝只能分账自己收单的钱,而老丁的平台同时使用了支付宝和微信两种支付方式,不可能按照用户支付时使用的通道(微信/支付宝),来选择不同的系统进行分账,这种方案显然有很多重复开发的工作量。

同时因为老丁的平台业务发展还需要引入更多的其他支付方式,例如预付卡支付等,这些非微信、支付宝收单通道的资金他们也无法处理。

那是否还有其他的替代方案呢?

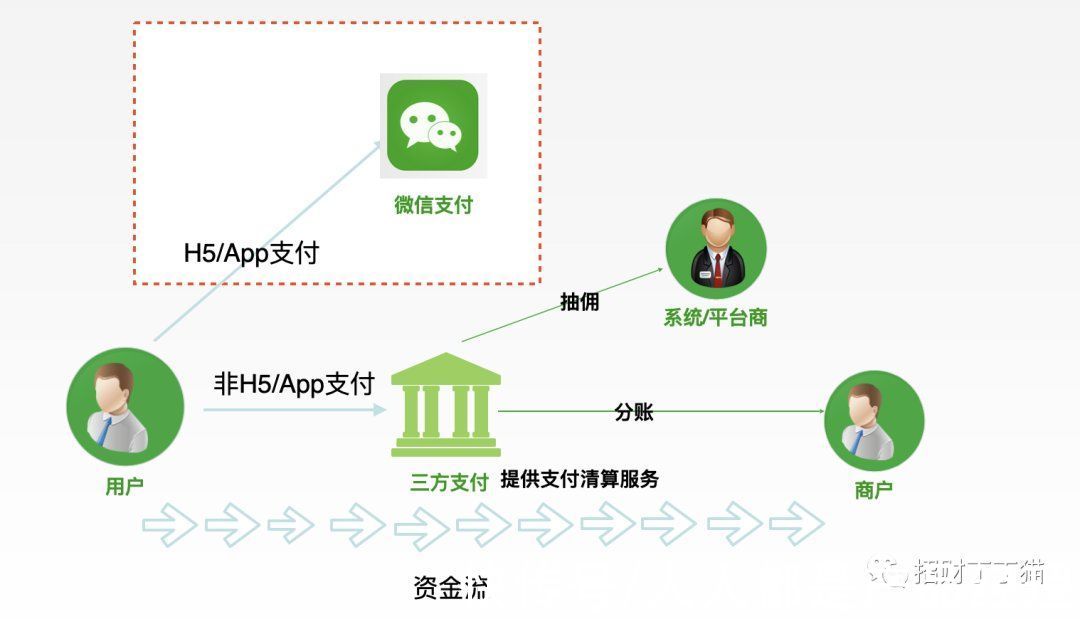

聪明的老丁立马想到,如果支付宝、微信不能分账对方收单来的资金,那是不是可以另外找一个同时接入了支付宝、微信、预付费卡的三方支付平台,这样这家三方支付公司就能分账所有的资金了呢。

文章插图

很快老丁联系上了业内老牌的三方支付公司“某付”,通过了解三方支付公司理论上都可以提供微信、支付宝收单金额的分账。

但是这里有个问题,微信、支付宝放出来的支付通道,不包括微信APP支付、H5支付,那么就意味着市面上没有三方支付机构可以同时具有APP、H5支付能力,这部分通道的收单资金也就无从谈起分账(上图红框部分),这时老丁终于理解国家反垄断的重要性了。

最后某著名“橙色银行”的产品经理联系上了老丁,提供了银行的二清解决方案,如图:

文章插图

从图上可以看出来,首先,平台在微信、支付宝等支付机构以大商户形式入网;

其次,微信、支付宝等支付平台将资金结算到银行的资金监管户中;

最后,平台通过银行提供的接口对资金监管户中的资金进行分账处理。

银行的方案可以完美的解决的支付宝、微信等多条通道收单的问题,甚至其他预付卡、积分卡支付等都可以通过银行的资金处理方案解决。

- 华为鸿蒙系统|73%的销量在海外,目标全球第1,小米真不敢用华为鸿蒙系统

- 尼康|三星计划 4 年的操作系统更新和 5 年的安全补丁

- 索尼|五六千的安卓机配不配和八千的iPhone对比?

- 耳机|用它陪伴你的每一夜晚安,竹林鸟·夜莺使用体验

- 天使轮|如果孙正义抛售大量阿里巴巴的股份,他的未来会怎样?那马云呢

- 1.4万变300 贾老板的FF 91有机会量产吗

- 机械键盘|这把全钢打造的“大菜刀”,坚固耐用手感却无比柔和

- 中国队,全员晋级

- 显卡|YouTube的2022年度区块链、元宇宙发展计划已公布

- 苹果|省成本不是这么省的!苹果因iPad果冻屏遭集体诉讼:要赔钱?