京东|关于"消费升级"VS"消费降级"的若干思考

编者按:本文系创业邦专栏作者互联网怪盗团,创业邦经授权发布。

时间过得真快,春节长假转眼就要结束了。虽然疫情的影响尚未消失,但是各地的线下消费还是比较旺盛的,消费娱乐场所不乏热闹的景象。可以想象,“消费升级有没有被打断、会不会继续推进”,将成为2022年国内投资圈的一个主题词。

事实上,在2017年以前,对于“消费升级”这个概念,基本不存在质疑。彼时彼刻,阿里在讲消费升级,京东在讲消费升级,只是对消费升级的路径定义不同。然而,拼多多的异军突起,打破了“消费升级”的范式。对于拼多多崛起的原因,有多种解释,坊间最流行的解释是:阿里巴巴过度聚焦于“消费升级”,忽视了下沉市场,结果被主打“消费降级”的拼多多击败。然而,拼多多创始人黄峥并不赞成上述结论,认为拼多多也是“消费升级”——三线以下城市及乡镇用户的消费升级。

在讨论任何行业、任何业务的具体问题时,我们特别需要避免“概念先行”。我们不能把实际情况套用理论,反而必须让理论符合实际。“消费升级”和“消费降级”确实是一对势不两立、颇能吸引眼球的矛盾,但这对矛盾真实存在吗?未来5-10年的电商市场,真会由其中的某一个方向决定吗?

在春节假期的尾声,似乎是思考这个问题的好时机——看着大街小巷熙熙攘攘的人群,看着奢侈品店和中古店、打折店同时创造亮眼的销售,究竟是“消费升级”还是“消费降级”占据上风呢?本文显然无法彻底解答这个问题,但是试图对其给出一些线索。

拼多多崛起的真实原因是“消费降级”吗?所谓“阿里聚焦于消费升级,结果被消费降级的拼多多打了个措手不及”的说法,虽然有一定的事实成分,但绝不是全部事实。资深消费者可能还记得,2008-12年,京东才是最能代表“消费升级”的平台,淘宝则经常被指责商品良莠不齐、正品率低、履约能力差。从2012年起,阿里以天猫(原名淘宝商城)为依托,开始了漫长的品牌化历程,尤其是在利润丰厚的服装、美妆品类压倒了京东,从而巩固了自身的市场支配地位。

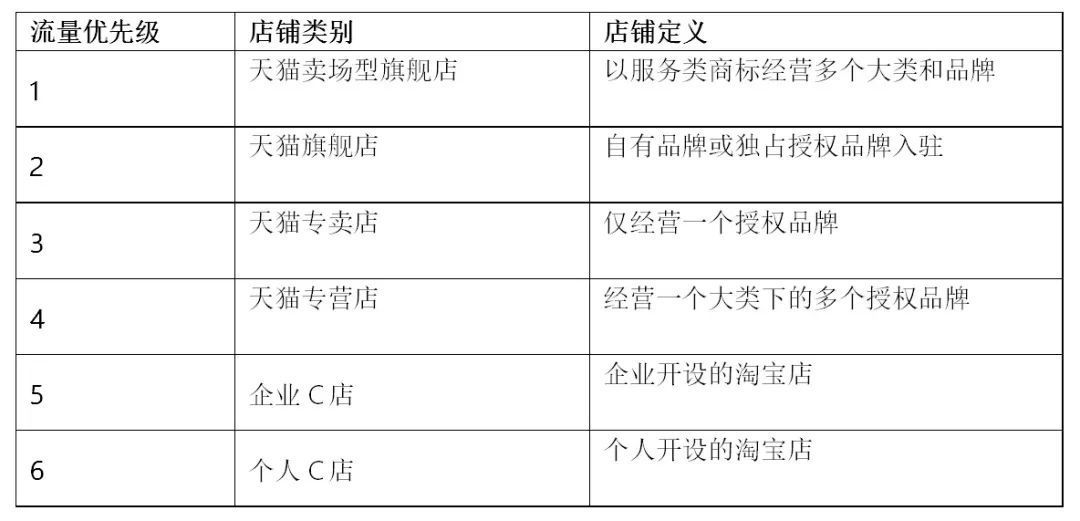

当拼多多于2015年成立时,它所能依靠的资源,除了微信生态的拼团流量之外,就只有相对公允、对中小商家有利的流量分配规则了。作为中国最大的电商平台,淘系电商其实被分割成了两块:赚吆喝的淘宝,以及赚钱的天猫。无论当时还是现在,淘系电商的流量分配都严重倾向于大商家、大品牌,如下表所示:

淘系电商的流量分配规律

文章插图

资料来源:互联网怪盗团

可以看到,虽然淘宝C店直到2019年仍能贡献淘系电商50%以上的GMV,但它们得到的流量扶持极少。阿里的策略就是扶持中高端品牌,即所谓“淘宝搭台,天猫唱戏”。而且,在品牌电商领域,阿里更重视旗舰店(自有品牌入驻)和专卖店(仅经营一个品牌),从而把同时经营多个品牌的经销商、代运营商置于很不利的地位;那些缺乏品牌认知度的白牌就更不用说了。

【 京东|关于"消费升级"VS"消费降级"的若干思考】在淘系电商捞不到资源的商家,曾经尝试过京东、微信小程序、微商等多个选择,但它们都无法满足需求:

- 京东毕竟是一个以自营为主的平台,而且从2017年开始进入了平稳期,增量有限;京东泡泡(面向第三方的广告平台)的效率始终比不上阿里妈妈。很多淘系卖家都尝试过在京东开店,但效果不是太好。

- 微信小程序在2017-18年吸引了很多目光,但微信生态缺乏自有的运营和履约系统。当时微信视频号尚未诞生,商家很难采用视频和直播这两种高效率的电商广告形式。微信官方也不太重视电商生态的搭建。

- 抖音你的眉目如花青秀一颦一笑心弦波动始终探索不尽关于你的秘密是什么歌 歌曲分享

- 年货福利让员工暖心过大年 京东发布企业年货福利观察

- 数据库|新春走基层丨京东云数字技术夯实养老服务第一线

- 春节假期清零 不妨来京东换部手机轻松告别“假期综合征”

- 年货福利让员工暖心过大年,京东发布企业年货福利观察

- 京东|人民日报再次点赞,赋予京东全新定位!刘强东也迅速出手

- 百度|重资产的京东也在慢慢变轻

- 红包|用AI释放科技温度 京东云“守正创新”让年味儿更暖心

- 新春走基层丨京东云数字技术夯实养老服务第一线

- 京东连续两年入选《财富》全球最受赞赏公司榜单 2022年行业榜