京东|关于"消费升级"VS"消费降级"的若干思考( 五 )

这就是我们无法对未来几年的中心化电商平台过于乐观的根本原因。

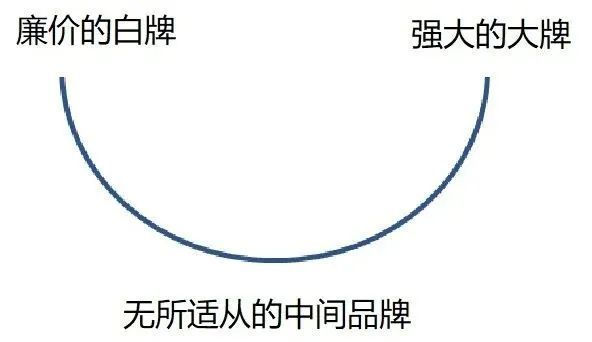

消费分化的结局:究竟是“微笑曲线”还是“W型”?在本文的第一章,我们讨论过品牌的分类:对用户心智占领较深、依靠品牌词实现转化的是“大牌”,对用户心智占领较少、依靠品类词实现转化的是“白牌”,介于两者之间的是垂类品牌。可以粗略地认为,天猫主要依托大牌,拼多多主要依托白牌,而近年来兴起的“新国货”主要处于中间地带(尽管它们都想进入大牌的行列)。

那么问题又来了:在消费分化的大趋势下,大牌、白牌和垂类品牌将形成什么样的利益分配格局?我们至少可以提出两个备选答案:“微笑曲线”和“W型分布”。

文章插图

微笑曲线:因为消费者倾向于在自己在乎的地方拼命花钱、在自己不在乎的地方拼命省钱,前者对应大牌,后者对应白牌,所以形成了“微笑曲线”:大牌和白牌瓜分了绝大部分消费者预算,中间地带几乎不存在利润空间。在供给端,大牌对供应链有绝对的议价能力,白牌则自己掌握供应链,唯独中间品牌无所适从,形成了恶性循环。

文章插图

W型分布:在绝大部分成熟经济体,市场上不仅有主打品牌认同的大牌和主打廉价的白牌,还存在花样繁多的垂类品牌,例如大部分DTC品牌、设计师品牌均可归于此类。垂类品牌不需要在全市场层面做到“极致”,只需要抓住一小撮消费者的痛点就可以了。正如《失控》的作者凯文·凯利所说:“任何一个创作艺术作品的人,只需要拥有一个个人品牌和1000名铁杆粉丝,就能养活自己。”如果艺术家都能如此,规模生产的工业化品牌就更能如此了。

有人认为,中国过于庞大而成熟的制造业,限制了垂类品牌的发展——因为降低成本太容易,跟风抄袭也太容易,所以绝大部分垂类品牌将被白牌击败。如果这种观点是正确的,那么全世界都不应该存在垂直品牌才对,因为中国制造业早已是世界工厂,亚马逊和欧美独立站的货源也有一大部分来自中国,可是那里的垂直品牌没有被消灭。显然,我们不能仅仅从供给端思考问题;决定任何消费品牌的基本因素,在于需求端。

我们的观点很明确:未来的中国消费品牌究竟会形成“微笑曲线”还是“W型布局”,取决于收入分配的公平性,尤其是中产阶级群体能否扩大和巩固。在大部分发达国家,社会阶层分布都呈现“橄榄型”,即两头小、中间大,中产阶级群体是消费的主流,顶层的大部分富豪也是近期从中产阶级升上来的。这种情况下,当然可以形成强劲、多元化的消费需求,垂类品牌的版图会很宽阔。

严格地说,如果“橄榄型”的分配格局比较巩固,而且经济保持平稳较快增长,那么“消费升级”将成为主流,“消费分化”反而将是昙花一现——既然大部分人手里都有钱,而且对未来充满信心,那还谈得上什么内部分化呢?小仙女在买300元一支的口红时,再也不用从插线板或拖鞋上面省钱了;直男在买2000元一副的电竞鼠标时,也不用从袜子或毛巾上省钱了。在这种情况下,垂类品牌反而会吃掉很多白牌的空间,因为大家不那么追求极致的低价。

“橄榄型”社会的反面,则是日本管理学家大前研一于2015年提出的“M型社会”,即在经济增长率不足、收入分配不够公平的情况下,中产阶级丧失竞争力,富者更富、穷者更穷。结果,各阶层人群没有形成正态分布的钟形曲线,而是形成向两侧分布的M型曲线;原本应该是数量庞大的中产阶级所占据的位置,现在却变成了空白地。

- 抖音你的眉目如花青秀一颦一笑心弦波动始终探索不尽关于你的秘密是什么歌 歌曲分享

- 年货福利让员工暖心过大年 京东发布企业年货福利观察

- 数据库|新春走基层丨京东云数字技术夯实养老服务第一线

- 春节假期清零 不妨来京东换部手机轻松告别“假期综合征”

- 年货福利让员工暖心过大年,京东发布企业年货福利观察

- 京东|人民日报再次点赞,赋予京东全新定位!刘强东也迅速出手

- 百度|重资产的京东也在慢慢变轻

- 红包|用AI释放科技温度 京东云“守正创新”让年味儿更暖心

- 新春走基层丨京东云数字技术夯实养老服务第一线

- 京东连续两年入选《财富》全球最受赞赏公司榜单 2022年行业榜