投资者|拆解创新奇智:“AI+制造第一股”的底层逻辑( 二 )

节点财经在复盘创新奇智业务中发现,智慧铁水运输系统,就是创新奇智在钢铁冶金行业内“软硬一体”落地的标杆。

传统的铁水运输需要密集的劳动力,耗费大量人力资源成本,安全风险也很大,2020年,创新奇智通过Orion平台上的数据强化学习解决方案大幅降低了现场人员的健康及安全风险,当年安全事故为零。

【 投资者|拆解创新奇智:“AI+制造第一股”的底层逻辑】除了业务基本面以外,资本市场也很关注创新奇智的财务基本面,毕竟AI商业化,还是要用稳健的财务数据说话。

其一,创新奇智的经营效率不断优化、复合增长率很高。

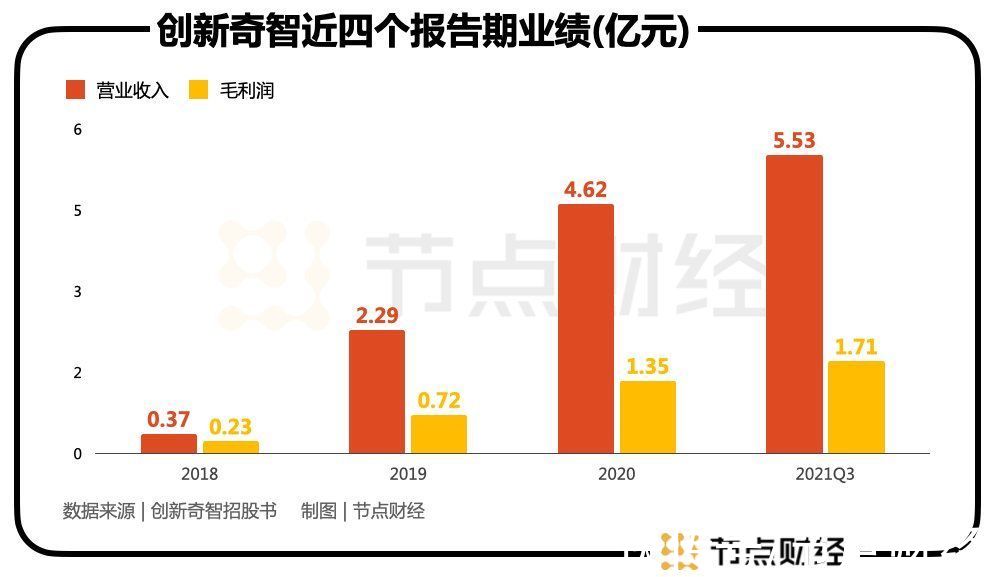

从2018到2019年,创新奇智的营收从3721万元增长到2019年的2.29亿元,2020仍然保持强劲增长直到4.62亿元。

其中2018-2020营收复合年均增长率252.5%。2021前三季营收5.53亿,同比2020前三季营收2.98亿增长85.8%。

文章插图

分拆各行业的收入来看,2018年-2021年前三季,创新奇智制造业收入分别为1364万元、7843万元、1.93亿元和2.81亿元;同期内金融服务业收入分别为536万元、5354万元、1.84亿元和1.93亿元。

我们发现无论是制造业还是金融业,创新奇智最近四个报告期都保持着高增速,这种并驾齐驱的态势,是许多投资者们愿意看到的。

另外,创新奇智的毛利润从2018年的2339万元增长到2019年7161万元,2020年则达到了1.35亿元。

其中2018-2020复合年均增长率为139.8%,2021前三季毛利润为1.71亿元,相较于2020前三季的8527万同比增长了100.4%。

其二,从论坛的讨论来看,还是有许多投资者没读懂创新奇智的毛利率下滑,也没看到其净亏损率也在持续收窄。

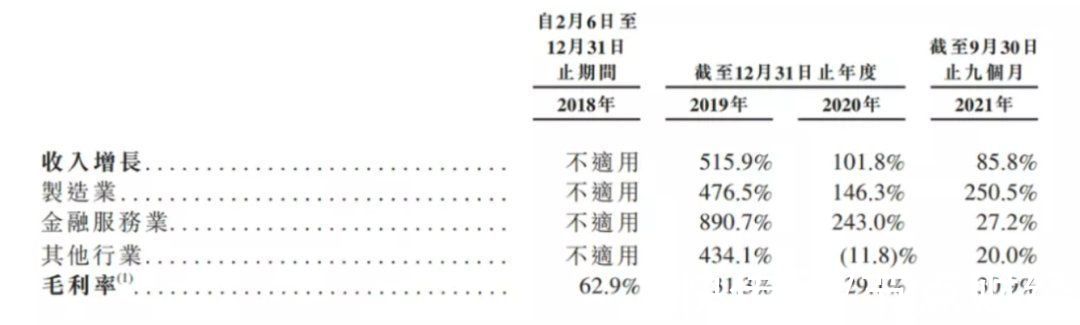

从2018、2019、2020到2021前三季,创新奇智相应的毛利率分别为62.9%、31.3%、29.1%及30.9%。

文章插图

图片来源:创新奇智招股书

有人认为,商汤的毛利率在70%左右,创新奇智的毛利率连商汤的一半都不到,这个时候怎么不和商汤比了?

不是不比,而是业务结构不相同,所以比较没有意义。

前文我们提到了创新奇智在2019年就成为了“软硬一体”的公司,从成本来看,2019年以来其材料成本支出显著增加,因为涉及了更多硬件购入。在硬件上有投入后,毛利率自然就低了,就像造汽车、产石油的公司毛利率低;而做办公软件的公司毛利率高一样。

当然这也不是说创新奇智不需要关注毛利率,从大趋势上看,目前的创新奇智的毛利率有所回升,而且其亏损正在快速被业务收入增长和规模效应带来的成本降低所抹平,减亏能力也值得投资者放心。

近4个报告期显示,其经调净亏损分别为0.45亿、1.6亿、1.44亿以及0.81亿元;经调净亏损率从早期121.6%显著降至14.6%;再结合其销售费用率分别只有13.07%和16.53%来看,足以证明在搭建人工智能应用落地的最后一公里的过程中,创新奇智正在走着一条稳固的道路。

/ 03 /

AI“脱虚向实”的时刻到了

AI落地太虚,归根结底是因为其在工业和制造业上的落地难度大,落地的最后一公里不好走,有着“小企业用不起,大公司有疑虑”的特质。

但是节点财经发现,创新奇智用“技术产品+行业场景”的双轮驱动模式,坚持技术和商业两条腿走路、打造了一个“强应用”级别的平台。

从行业客户的某一应用场景切入,通过首个项目的成功设立典范,鼓励客户用AI解决更多应用场景的问题,从而创造客户粘性,被他们称为「1+N」合作;提炼出适用某一细分领域的共性模型,然后在同行业内快速复制,被他们称为「1*N」扩张,主要是为AI产品及解决方案创造网络效应。

- 纪实文学|继重现单田芳声音后,喜马拉雅又出现由AI写作、演播的有声小说,AI创作时代来临了吗?

- 创新型|北京大学光华管理学院携手微软,全面加速创新型管理人才培养

- 3d|机器人3D视觉创企“微链科技”完成数千万人民币A轮融资

- 杨光|耀途资本创始合伙人杨光:半导体产能依旧告急,大芯片迎来黄金时代|探路2022

- 本文转自:上观1月18日|【动态】汤谷智能上市总部项目落户太湖湾科创城

- |广东小镇青年的返乡创业:焕新传统县镇老电器店

- |OriginOS Ocean创新特性,为你的春运出行提供诸多便利

- 创投圈|3D打印模型为何会出现层错位

- 育碧原创漫画 《刺客信条:王朝》阅读量突破10亿

- 昌敬|石头科技创始人造车获腾讯领投,蔚来资本、美团接洽遭拒