文章插图

在快充应用的推动下,氮化镓(GaN)市场自2020年开启了腾飞之势,在功率器件及射频市场迎来巨大的商机。此前集微咨询的GaN系列文章、《集微咨询:GaN快充达到甜蜜点,中低压市场迎来更多杀手级应用》分别分析了GaN技术已走出泡沫化的低谷期来到稳步爬升的光明期,并将在中低压器件市场迎来更大市场活力。随着越来越多厂商涌入,GaN领域的竞争逐渐白热化,本篇将从专利的角度分析未来该领域的种子选手。

目前全球GaN产业格局已经初步固定,形成了上游原材料(衬底、外延片)、中游GaN制造(GaN芯片设计、制造、封测)、下游GaN应用(电力电子器件、射频器件、光电子器件)的产业链条,在功率器件、射频器件、光电显示领域得到了广泛应用。Market and Market数据显示,2020年全球GaN器件的主要分类为GaN光电器件、GaN射频器件和GaN电力电子器件。从细分市场的角度来看, GaN光电器件的市场应用程度最高,占比达到65.22%;其次是GaN射频器件,市场占比约为29.89%;而GaN电力电子器件的市场规模则占比最小,仅为4.89%。

从专利角度看,GaN技术分布和创新热点如何?

全球GaN技术储备分布

从上世纪70年代出现首个专利申请起,目前全球在GaN产业已申请专利超过16万件,有效专利超过6万件,其中发明专利、技术创新活动十分频繁。根据智慧芽检索GaN专利数据,1994年之前GaN技术均处于学术研究和探索阶段,参与企业较少;1994年至2005年间进入第一波发展小高峰,但主要是应用于LED照明;2010年至2014年期间的GaN专利增长,主要集中在住友、日立等日本企业在衬底方面取得的突破和进一步的产品化;2014年后GaN专利申请数量稳定增长,年专利申请量基本维持在9000件以上,LED/MicroLED光电器件、GaN基FET器件、GaN功率/射频器件等相关技术成为专利申请的热点领域。

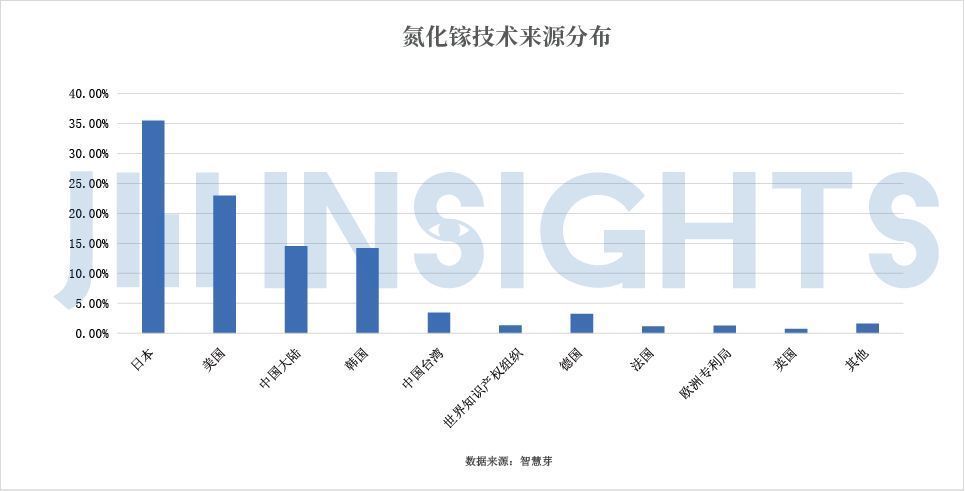

第一,从GaN技术来源分布来看,日本、美国在GaN领域的研究最早开始于1970年代,占据了大部分的GaN相关专利储备。

当前全球GaN技术第一大来源国为日本,比例高达35.5%,其次为美国,比例为22.95%,中国大陆以14.54%略高于韩国的14.2%而名列第三,这四个地区GaN专利占比合计超过87%。尽管日本和美国起步早了近20年,且在2010年之前日本显著领先,中国大陆从2010年开始后起发力并持续保持高速增长,GaN专利申请数量逐渐处于领先地位且优势十分明显。

文章插图

美国专利布局虽比中国大陆早近20年,但近10年发展态势较为平缓稳定;中国相关专利于1985年最先提出,但专利年申请量快速增长并于2011年后开始超过美国。

文章插图

【 申请人|从全球专利储备看GaN创新方向和潜在新秀】在中国地区,GaN专利申请数量最多的省份为江苏,累计申请数量达到1916项,广东和北京分别以1657项和1057项分列2、3名。GaN创新活动活跃的主要省份有江苏、广东、浙江、陕西和北京等地,都是半导体产业和第三代半导体产业发展的重点区域。

第二,从GaN专利申请主体来看,全球GaN主要创新主体的龙头主要集中于日本专利申请人,来自中国大陆的申请人则在近几年异常活跃,表明GaN领域的研发投入不断增加,相关企业和科研院所数量也在不断增加。此外,在中国布局的海外申请人也以日本企业为主,包括三菱电机、住友和松下等。

2010年至2021年9月,全球GaN专利申请人CR10呈现波动趋势,2010年至2020年基本保持在13%以上,2021年上升至17.18%。整体来看,全球GaN专利申请人集中度不高(注:CR10为申请总量排名前10位的申请人的专利申请量占该领域专利申请总量的比例。其中,有联合申请时,专利数量不会被去重计算) 。其中全球重点专利申请人集中在日本企业,这与GaN技术来源国为日本呈现一致,中国企业与海外龙头的GaN技术储备量有较大差距。

- hpRealD:全球第 500 块“终极银幕”上线,位于厦门灌口万达影城

- dr2022“芯”事重重!全球半导体明星股业绩提前看

- 骁龙8|联想再次全球首发 屏下摄像版骁龙8来了

- 本文转自:消费质量报2021年是餐饮的元年|火锅内卷升级,楠火锅如何从网红到长红

- qq|从腾讯“办公三杰”打通,思考如何做产品功能整合

- 一加科技|联想柳氏家族如何从人人敬佩的企业家,变成如今的口碑坍塌?

- CPU|从3299元跌至2089元,曲面屏+一亿像素四摄,从旗舰机跌成中档机

- 液晶显示器|霸占全球一半市场,这支潜力股捅开了新天花板

- iphone xr|iPhone XR还值得买吗?从6999来到3799,有点心动

- 操作系统|“中国屏”实现逆袭,国产操作系统又该何去何从