文章插图

(数据来源:通美晶体招股书)

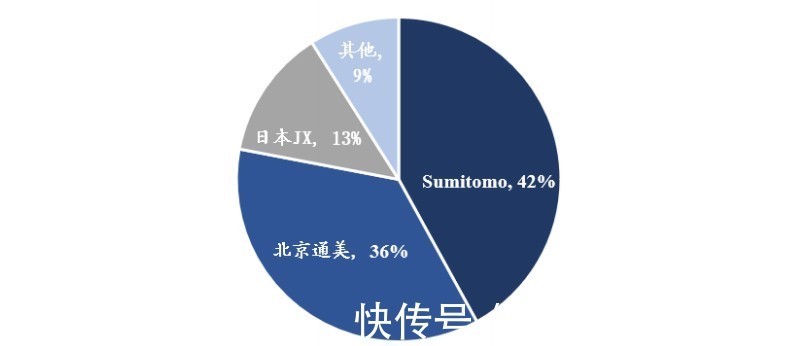

【 可穿戴设备|通美晶体“补血”加码砷化镓,半导体材料龙头的“生存之道”?】需要指出的是,从市场格局来看,通美晶体还处于相对头部的位置。据Yole数据显示,

目前磷化铟衬底材料市场头部企业集中度很高,主要供应商包括Sumitomo、北京通美、日本JX等。2020年全球前三大厂商占据磷化铟衬底市场90%以上市场份额,其中Sumitomo为全球第一大厂商,占比为42%;北京通美位居第二,占比36%。

文章插图

(数据来源:通美晶体招股书)

再来看砷化镓衬底市场,近几年来,在5G通信、新一代显示(MiniLED、MicroLED)、无人驾驶、人工智能、可穿戴设备等新兴市场需求的带动下,砷化镓衬底市场规模持续扩大。

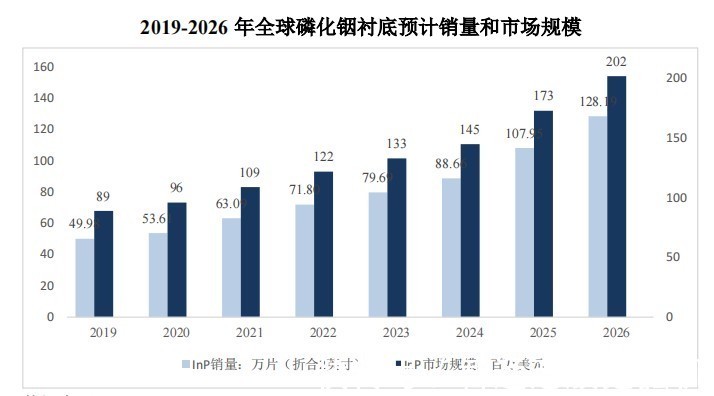

据Yole测算,2019年全球折合二英寸砷化镓衬底市场销量约为2000万片,预计到2025年全球折合二英寸砷化镓衬底市场销量将超过3,500万片;2019年全球砷化镓衬底市场规模约为2亿美元,预计到2025年全球砷化镓衬底市场规模将达到3.48亿美元,年复合增长率9.67%。未来,得益于下游应用市场需求持续旺盛,砷化镓衬底市场规模亦将持续扩大。

文章插图

(数据来源:通美晶体招股书)

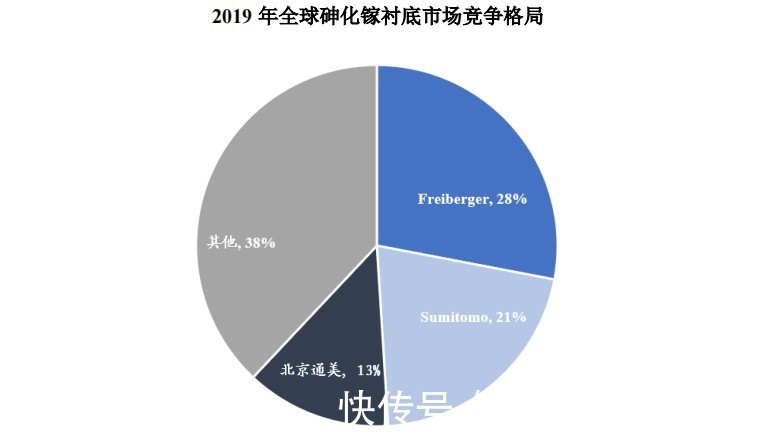

而从市场格局来看,通美晶体已处于市场前列的位置。根据Yole统计,2019年全球砷化镓衬底市场主要生产商包括Freiberger、Sumitomo和北京通美,其中Freiberger占比28%、Sumitomo占比21%、北京通美占比13%。

文章插图

(数据来源:通美晶体招股书)

基于上,可以看到,随着半导体材料这一细分行业受益于5G通信、人工智能、可穿戴设备等新兴市场继续向上增长,通美晶体有望发挥强者恒强的马太效应,进一步攫取市场份额,而这一无疑成为其强有力的生长武器。

不过,结合研发投入来看,该公司的研发实力恐怕还有待提高:报告期内,其研发费用分别为2707.54万元、2682.64万元、4510.82万元、3849.64万元,占当期营业收入的比例分别为5.52%、5.80%、7.73%、9.78%,研发投入占比在半导体这一“高精尖”行业中并不算高。

行业向上生长趋势明显,自身研发实力及资金实力却跟不上,上述反差情况下似乎也就不难理解通美晶体此次上市的意图了。

- 快手发力本地生活业务 快手小店可支持到店、餐饮酒旅等业务交

- 支付宝|支付宝五福活动抢先开始了!原来今年可以提前集

- 亚马逊西部数据4TB硬盘迎来史低 820元即可入手

- 智能手表|长城魏推出智能手表,售价1499,可控制车辆

- 荣耀|1亿像素+30倍变焦+骁龙778G,跌至1548元,千元机拍照也可以很强

- Java|意料之外,台积电正式官宣,华为可能没想的那么重要

- 污水处理技术之污泥干化设备-污泥脱水机

- 本文转自:浙江之声版权归原作者所有|微信又有新更新!这次可以批量删除好友了

- 为什么「数据可用性」对区块链扩容来说至关重要?

- 编程|自动化设备科普:关于PLC编程的几个小知识