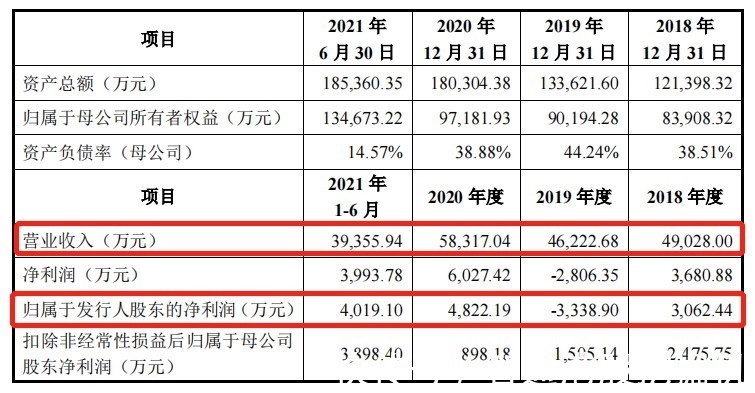

具体而言,2018年至2021年上半年,该公司实现营收分别为4.90亿元、4.62亿元、5.83亿元、3.94亿元,虽然2019年营收有所下滑,但拉长时间线来看,整体是呈现波动向上的趋势。同时,其净利润增长趋势亦是如此,期内分别实现归母净利润为3062.44万元、-3338.90万元、4822.19万元、4019.10万元。

文章插图

(数据来源:通美晶体招股书)

毛利率方面,2018年至2021年上半年,通美晶体的综合毛利率分别为30.65%、19.43%、25.68%和33.02%,整体呈现波动上升态势。据招股书数据披露,同期该公司可比公司平均毛利率水平分别为15.16%、20.22%、23.52%、26.4%,比较下来,该公司的毛利率水平在业内也不算低,只能说是波动成长了。

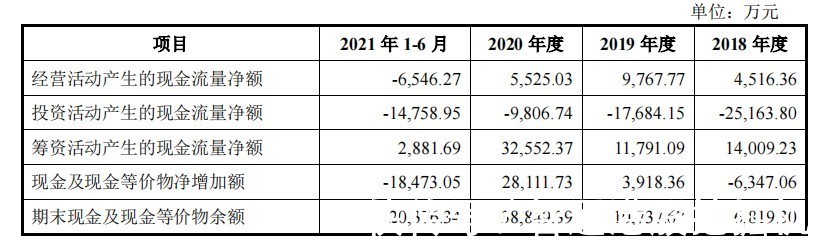

现金流方面,报告期内,该公司的经营活动产生的现金流量净额分别为4516.36万元、9767.77万元、5525.03万元、-6546.27万元,整体表现不太稳定。其中,2021年上半年经营活动产生的现金流量净额与净利润差异较大,主要原因是:随着市场需求的快速上涨以及订单的增加,公司进行相对较多的备货,以及2021年3月公司子公司美国通美承接AXT的销售团队及研发团队,由于外籍员工薪酬水平相对较高,应付职工薪酬有较大幅度提升。

文章插图

(数据来源:通美晶体招股书)

而结合该公司的存货水平来看,通美晶体的存货账面价值的确处于较高的水平。

据招股书披露,报告期各期末,该公司的存货账面价值分别为2.68亿元、2.46亿元、2.85亿元及3.30亿元,占流动资产的比例分别为44.60%、44.03%、30.81%和38.34%,金额及占流动资产的比例较高。同时,其存货跌价准备余额分别为968.99万元、2359.68万元、1455.81万元和1707.92万元。

存货水平较高恐不是什么好事。一方面,影响该公司流的周转,另一方面还需面对存货跌价风险,即如果未来产品销售价格发生重大不利变化,可能导致存货可变现净值低于账面净值,而需要计提存货跌价准备,从而影响公司的盈利水平。

从上述种种表现来看,虽然受益于外资公司AXT的资源优势建立起了较为稳固的客户群,但过高的存货水平、波动的核心财务数据恐怕也隐隐透露出了通美晶体的成长“烦恼”。

行业增势明显,研发水平有待提升

众所周知,半导体是电子产品的核心,是信息产业的基石,亦是现代工业的“粮食”。

基于这一认知,半导体行业对现代工业的发展可谓是举足轻重。而半导体材料作为半导体产业链上游中的重要组成部分,在集成电路、立器件等半导体产品生产制造中起到关键性的作用,这也为半导体材料这一细分行业快速增长奠定了基础。

据悉,半导体材料可细分为衬底、靶材、化学机械抛光材料、光刻胶、电子湿化学品、电子特种气体、封装材料等材料。其中,衬底是半导体材料领域最核心的材料,由单元素半导体及化合物半导体组成,前者如硅(Si)、锗(Ge)等所形成的半导体,后者为砷化镓(GaAs)、磷化铟(lnP)等化合物形成的半导体。

而通美晶体的两大主营业务磷化铟衬底(营收占比30%以上)、砷化镓衬底(营收占比30%以上)便是处于半导体材料这一细分行业中。

据Yole预测,2026年全球磷化铟衬底(折合二英寸)预计销量为128.19万片,2019-2026年复合增长率为14.40%;2026年全球磷化铟衬底市场规模为2.02亿美元,2019-2026年复合增长率为12.42%,整体维持双位数的增长趋势。未来,受益于数据中心、5G通信、可穿戴设备等新兴市场需求的大幅增加,磷化铟衬底材料市场规模预计还将持续扩大。

- 快手发力本地生活业务 快手小店可支持到店、餐饮酒旅等业务交

- 支付宝|支付宝五福活动抢先开始了!原来今年可以提前集

- 亚马逊西部数据4TB硬盘迎来史低 820元即可入手

- 智能手表|长城魏推出智能手表,售价1499,可控制车辆

- 荣耀|1亿像素+30倍变焦+骁龙778G,跌至1548元,千元机拍照也可以很强

- Java|意料之外,台积电正式官宣,华为可能没想的那么重要

- 污水处理技术之污泥干化设备-污泥脱水机

- 本文转自:浙江之声版权归原作者所有|微信又有新更新!这次可以批量删除好友了

- 为什么「数据可用性」对区块链扩容来说至关重要?

- 编程|自动化设备科普:关于PLC编程的几个小知识