洪水|2021的科技卦象·坎·全球缺芯洪水,中国造桥寻路( 三 )

2021年,这些发生在产业链关键环节与区域的天灾,直接加剧了全球缺芯的紧张状态。

其次是人祸。

如果说天灾是意外,那么动荡的政治局面和企业的哄抢行为,则是形势进一步严峻的推手。

一方面,受美国制裁的影响,手机厂商不得不加大囤芯力度,导致需求量大幅上升。此外,有些企业为了确保不断供,向两个或两个以上的工厂下相同的订单,又在一个工厂交付之后,取消另一家工厂的订单,也就是台积电所说的“重复订单”,直接影响了代工厂的排产计划,很难计算出订单积压总量,工厂于是优先将产能分配给高批量订单和利润更高的订单,比如高通在2021投资者大会宣布,全方位发力汽车领域。

半导体头部厂商纷纷发力汽车领域,又导致了小众芯片的缺货和涨价。

2021年8月,中国市场监管总局依法对上海锲特电子有限公司、上海诚胜实业有限公司、深圳市誉畅科技有限公司三家汽车芯片经销企业哄抬汽车芯片价格行为共处250万元罚款,就是因为这三家企业大幅加价销售部分汽车芯片,将进价不到10元的芯片,以400多元的高价销售,扰乱市场价格的同时,又进一步制造了紧张情绪,加剧恐慌性备货。

当然,除了骂老天爷、骂无良政客、骂市场掮客,我们还必须接受一个事实,那就是半导体的行业规律和市场供需规律,决定了芯片就是会涨价的。

数字经济以及线上生活,笔记本电脑、家用网络设备等电子产品的销量大幅增长,智能家居、IOT、智能指纹门、农业无人机、电子围栏等传统设备的联网化、智能化需求,元宇宙带动VR/AR等设备的流行,这些电子产品的规模扩大,会导致芯片需求成倍增长,产能有限的前提下价格自然会上涨。比如2021年,应用在中低端手机的500万像素和800万像素的CIS芯片,就出现了严重短缺。

与无限扩大的终端需求相比,半导体产能本身就灵活性较低。

无论是IDM(IntegratedDeviceManufacture)还是Foundry(代工厂),其产能利用率的弹性都是相对有限的,一般会维持在80%以上,目前都已经达到100%。而扩大产能需要新建厂,投资动辄高达百亿,还需要1-2年的成熟运营期,做出扩张的决策并不容易,直接导致短期内无法跟上市场需求。

比如大部分汽车控制芯片、5G射频芯片、物联网设备芯片,都是采用8英寸晶圆制造的,但全球8英寸晶圆产线数量不断减少,新建晶圆厂往往会选择能生产先进制程的12英寸晶圆,这就导致成熟制程芯片产能本身就不足。因此,IDC认为由于成熟工艺技术的材料成本和机会成本,芯片价格还会继续上升。

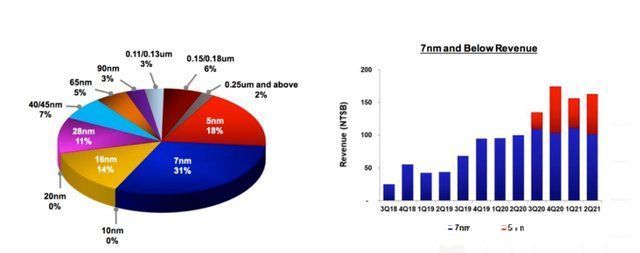

文章插图

(台积电2021年二季度各制程所占营收比例)

总的来说,前所未有的全球缺芯是多重因素叠加的结果,既有不可预测的天灾人祸,也是半导体产业链周期性、协作性导致的必然。

方舟之路:中国芯片的堤坝与桥梁在浩浩汤汤的缺芯洪水面前,几乎所有半导体区位都在尝试筑起堤坝。

2021年6月,美国参议院通过《美国芯片法案》,要求美国政府提供数百亿美元支持半导体行业在美国的发展。9月末,美国又召开了全球芯片业峰会,英特尔、台积电、苹果、微软、三星电子和福特等企业代表参与了此次会议,寻求化解芯片短缺局面的方法。欧盟则在《数字罗盘计划》后,推出欧洲芯片法案,提高该区域芯片的自给自足能力。

中国在2021的十四五开局之年,提出了2025年产业规模目标,各地都制定了相关集成电路产业规划,国家大基金二期向晶圆制造企业投入资金超过400亿。在这么多动作面前,中国缺芯问题能缓解吗?

- 本文转自:上游新闻对于有买二手奢侈品需求的消费者来说|买二手奢侈品选只二平台 全链路服务更专业

- 户外多功能好物 须眉剃须刀T6pro 你想不到的神奇

- 显卡|一加10 Pro屏幕实测:对比友商的LTPO 2.0,一加强在哪?

- 中兴|商场全覆盖的wifi用的是什么路由器?

- 虽然距离春节还有两周多的时间|年后亮相的“真旗舰”,或多或少都留了一手

- 键盘|新桌面的三件套:贱驴james donkey小三元尝鲜初体验

- 《战神》开发者称赞DLSS:了不起的技术、必须支持

- 苹果|iPhone 14 Max?苹果接下来将推出的3款新品,库克这一次认真了!

- 程序员|31岁转行做程序员,35岁实现年薪50万,小伙的遭遇真的大起大落

- 日前|与年轻人实效同行,无忧传媒邀多位伙伴共同探讨Z世代的品牌营销