同城|顺丰同城难"顺风"?( 三 )

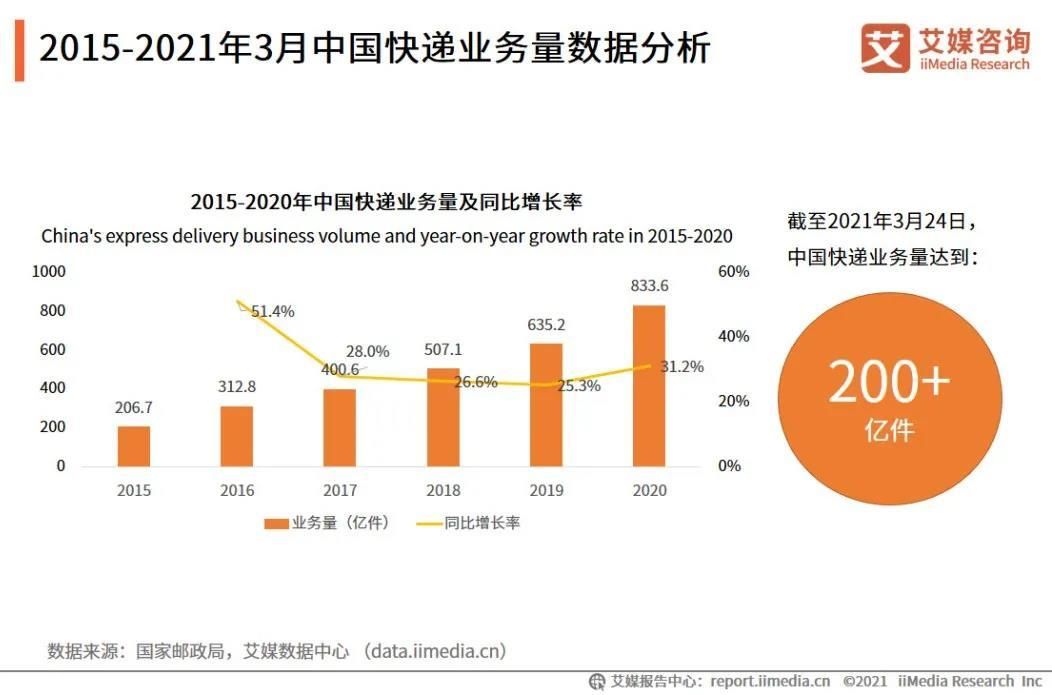

艾媒网报告显示,2015-2020年中国快递服务行业业务量保持稳定上升的趋势,从2015年的206.7亿件增长到了2020年的833.6亿件,2021年截至3月24日,业务量即已超过了200亿件,与2015年全年业务量相当。

文章插图

2015-2020年中国快递服务行业业务收入同样呈逐年上涨趋势,虽然增速已经放缓,但2020年仍实现业务收入8795.4亿元,同比增长17.3%。

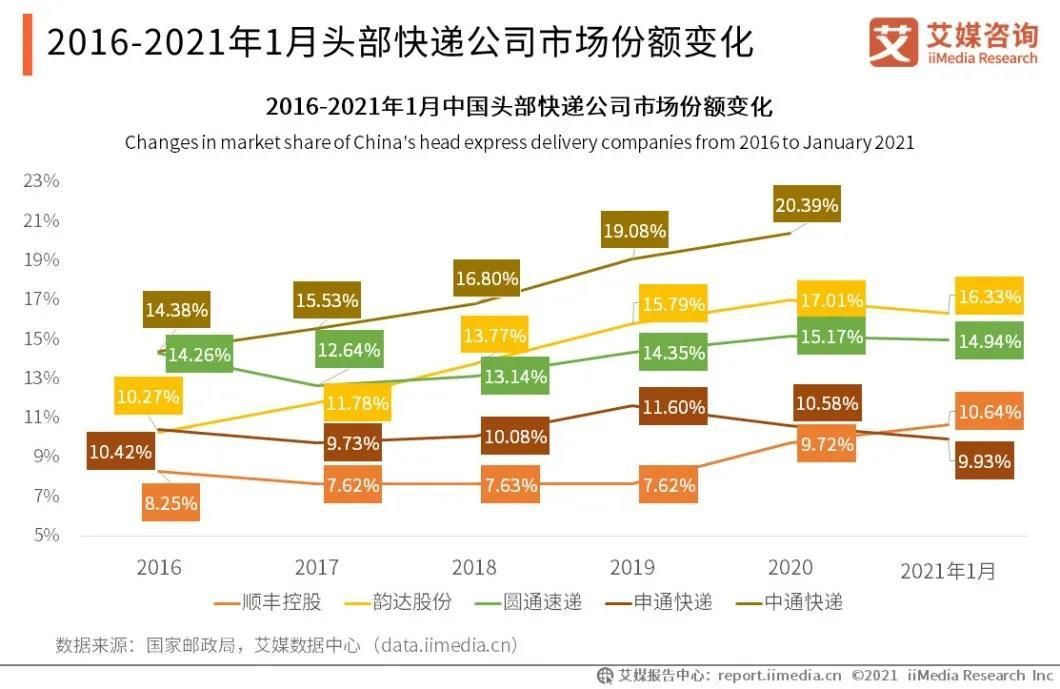

在中国头部快递公司中,顺丰并不以高市场份额见长。艾媒网报告显示,截止2020年,顺丰的市场份额为9.72%,而2016-2020年,中通、圆通、申通、韵达的市场份额一直高于顺丰。

文章插图

相较于“三通一达”,更高的单票收入才是顺丰一直以来的优势,但2019年5月,顺丰对一向疏远的电商快递市场抛出橄榄枝,推出特惠专配等新产品,其单票收入也开始出现负增长。

顺丰控股公告显示,2019年5月,顺丰控股的单票收入为23.4元;到2021年11月,其单票收入已降至15.82元。

同时,以前与顺丰有着明显区分的“三通一达”,在服务、时效性等方面却在不断贴近顺丰。顺丰与其它快递公司的差异越来越小,这也意味着顺丰稀缺性的丧失。但资本市场,对投资标的的稀缺性极为看重。

从前瞻产业研究院整理的数据来看,从2010年到2020年,中国快递行业服务平均价格呈现不断走低的趋势,从2010年的24.6元下降到了2020年的10.5元。

文章插图

这一走势,反映了快递行业这些年的白热化竞争。而随着极兔进入中国市场、吞并百世快递,当起“价格屠夫”大打价格战,无疑进一步加剧了“顺丰们”的竞争压力,头部品牌价格战可能更加激烈。

“在快递公司里,我最看好顺丰,寄价值比较高的物品肯定首选顺丰。但从投资角度来看,我现在已经不敢买顺丰控股的股票了。”二级市场投资者金佳对「子弹财经」表示。

据金佳介绍,她在2021年7月14日以67.88元/股的价格买入顺丰控股股票,此后在11月29日以62.44元的价格加仓,最终在12月14日以64.75元左右每股的价格清仓。

文章插图

“还好我重仓股都在白酒和新能源头部公司里,手里流动资金不多,买得很少,最后只亏了100多块,”金佳说道,“回顾来看,我还是卖得便宜了,我清仓后顺丰股价还涨了,这其中我自己买卖操作不当要占很大原因。但因为我本身就是在顺丰股价的高点入场的,顺丰同城上市后也并没有很好的表现,我不敢再赌顺丰的新故事。”

在金佳看来,顺丰控股旗下的物流、快运这些以后都有机会分拆上市,但这是否意味着在资本市场有很好的机会,目前还难以确定。“顺丰在快递行业已经有了很高的地位,这也意味着它未来的成长性可能没那么高了。”

最新数据显示,截止2022年1月13日,顺丰控股股价报收于65.84元,跌幅2.80%。

股市需要新故事描绘的前景来支撑,但如果只是从顺丰自身的快递业务来看,其故事甚至不如前些年出彩。而从“顺丰系”的股价表现来看,也还未得到资本市场的认可。

资料显示,顺丰房托投资组合初步以香港、佛山、芜湖三处物流地产物业为底层资产,收入来源主要以租金收入为主,顺丰控股的核心快递物流及供应链业务仍为顺丰房托主要收益来源,占其2020年度总收益的98.54%。

或许,这也是顺丰房托上市后表现不佳的原因。顺丰房托的发行价为4.98港元,上市首日即大跌16.49%,报收于4.16港元。截止2022年1月13日,顺丰房托股价报收于3.38港元,依然处于破发状态。

- DeepMind首席科学家:比起机器智能,我更担心人类智能造成的灾难

- 6g|港媒:中国又在这一领域让美国寝食难安

- 上门|快递上门的“蜀道难”

- 小雷|该改了!App适老化改造被批走形不走心:操作难度反增

- 华为鸿蒙系统|最近感觉很少人说鸿蒙系统是安卓换皮了?难道大家都潜移默化了?

- 技术|C端不买单,B端买单难,元宇宙真能帮助人工智能技术学会赚钱?

- 芯片|比原子弹还难造的光刻机,全世界仅俩国家掌握技术,有这么难造?

- 新华社|新华社:手机 App 适老化改造走形不走心,操作难度不减反增

- 杨植麟:选择创业,是为了从「组织架构」上解决AI落地难题

- 企业|“数字人自由”有望实现 中国企业如何突破规模落地难点