同城|顺丰同城难"顺风"?( 二 )

2021年第一季度顺丰控股的巨额亏损,即与其在新业务开拓及资源投入力度过大而造成成本短期承压有重要关系。

一定程度上,这或许也加速了“顺丰系”资本运作的速度,分拆顺丰同城业务上市以谋求更多的融资渠道,从而减轻资金压力。

从当前来看,顺丰同城的扩张速度无疑是优秀的,但“不赚钱”也是其当下面临的难题。

相关资料显示,顺丰同城即时配送业务于2016年3月启动,同年5月正式开展业务。2019年,顺丰同城业务正式独立,并正式发布“顺丰同城急送”品牌。

如今,顺丰同城服务的场景包括餐饮外卖(食品和饮品的外送),同城零售(生鲜果蔬、鲜花绿植、蛋糕甜点及其它日用百货的配送),近场电商(数码3C、服饰鞋包、珠宝、化妆品、图书文具的配送),近场服务(如:帮消费者送取干洗衣服、从同城零售店取衣服供消费者试穿等)。

据顺丰同城披露,其服务网络覆盖的市县数量,在2018年底时超过200个,到2019年底已超过800个,截止2021年5月31日已超过1000个;其订单量增长的速度也十分迅速,2018-2020年,其订单量分别达到了7980万笔、2.11亿笔、7.61亿笔,2021年1-5月其订单量已达到10.7亿笔,超越2020年全年。

同时,顺丰同城援引艾瑞咨询报告表示,2020年、截止2021年3月31日止12个月、2021年1-3月,其是中国最大的第三方即时配送服务提供商(以订单量计),市场份额分别为10.4%、10.9%及11.1%。

然而,如同顺丰的快递业务,顺丰同城所在的即时配送赛道同样竞争激烈,且当下赛道内代表性公司盈利困难,以巨额亏损换取市场份额——2018-2020年,顺丰同城分别净亏损3.28亿元、4.7亿元、7.58亿元,呈现逐年增长的趋势,3年合计亏损超过15亿元。

而未来,这样的亏损或仍将持续。

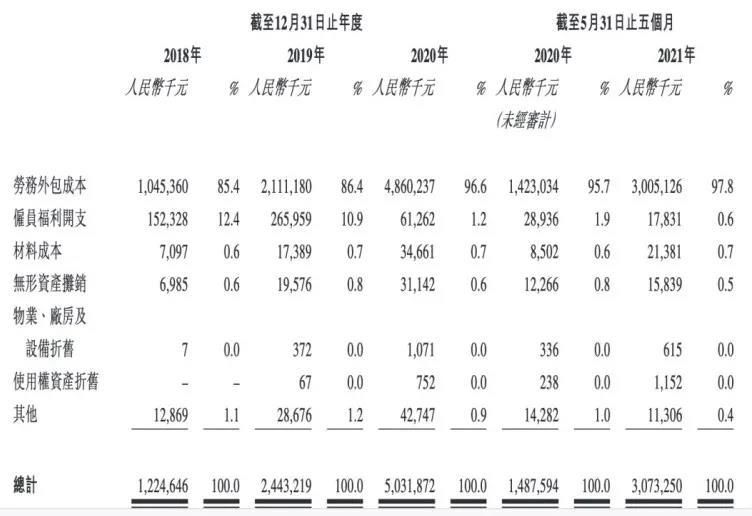

顺丰同城的营业成本中,人力成本占据了很大比重。

顺丰同城聘外包公司提供业务所需绝大部分骑手,并以雇员骑手作为补充。因此,顺丰同城营业成本主要包括劳务外包成本(外包公司所收取与外包骑手相关的费用)及其所雇用骑手有关的雇员福利开支,2018年到2020年,两项开支合计占据了顺丰同城营业成本的97%左右。

具体来看,2018-2020年,顺丰同城的营业成本分别为12.25亿元、24.43亿元及50.32亿元,呈现不断增长的趋势。

其中,劳务外包成本分别为10.45亿元、21.11亿元及48.6亿元,且占当期营业成本的比重不断上升,从2018年的85.4%上升到了2020年的96.6%;雇员福利开支占营业成本的比重则从2018年的12.4%下降到了2020年的1.2%。

文章插图

大额的雇员薪酬支出是由同城即时配送依赖大量人力的特点决定的,而这样的特性在短期内难以实现标准化,也难以用机器代替,顺丰若要进一步扩张市场,就要扩充人力,在这方面的成本支出或仍将增加。

3、多元化野心下的困境“永不上市老四家,顺丰华为老干妈,还有一个娃哈哈。”——这句顺口溜里提到的四家公司,曾被外界称为“不上市联盟”。然而,顺丰率先食言了。

2017年6月,一向低调、神秘的顺丰掌门人王卫出现在“粤港澳大湾区论坛”上,当时他开玩笑地说:“我的低调牌坊真正没有了。”在此前的2月份,曾经直言“不上市”的顺丰,借壳鼎泰新材在深交所正式上市。

不知道彼时的王卫会不会想到,上市之后的顺丰已经无法保持低调,在快递行业内卷之下,顺丰和其它快递公司差距不断缩小,他和他的顺丰一举一动也引发一轮又一轮的激烈讨论。

从“妥协”上市到2021年积极构建“顺丰系”,王卫只用了4年时间。事实上,顺丰对上市的态度转变背后,是中国快递江湖的格局变化。

- DeepMind首席科学家:比起机器智能,我更担心人类智能造成的灾难

- 6g|港媒:中国又在这一领域让美国寝食难安

- 上门|快递上门的“蜀道难”

- 小雷|该改了!App适老化改造被批走形不走心:操作难度反增

- 华为鸿蒙系统|最近感觉很少人说鸿蒙系统是安卓换皮了?难道大家都潜移默化了?

- 技术|C端不买单,B端买单难,元宇宙真能帮助人工智能技术学会赚钱?

- 芯片|比原子弹还难造的光刻机,全世界仅俩国家掌握技术,有这么难造?

- 新华社|新华社:手机 App 适老化改造走形不走心,操作难度不减反增

- 杨植麟:选择创业,是为了从「组织架构」上解决AI落地难题

- 企业|“数字人自由”有望实现 中国企业如何突破规模落地难点