保险|相互宝的费用从几分涨到几十?背后到底隐藏着什么惊天秘密?

编辑导语:近日,相互宝宣布将从2022年1月28日起停止运行,消息一出,人们不禁思考:互联网互助平台的现实发展逻辑为何?是什么原因,相互宝的费用从几分涨到几十?背后到底隐藏着什么惊天秘密?本文就相互宝进行分析。推荐对相互宝感兴趣的用户阅读。

文章插图

发布一天参与用户数超过100万,发布三天用户超330万,发布十天用户超1000万。增长曲线,呈几何式跳跃,这样一款产品,却在发布的3年零2个月之后,宣布停止…

没有道别,没有惋惜,只有我们的反思!它就是本文的主角【相互宝】,一个曾经让一亿多用户相信它能够给用户带来安全感的新型保险产品。从最初的每月几分钱增长到现在近十元的费用,相互宝正与上线时的美好形象越来越远。

为了更好的弄清相互宝是如何变成今天这般样子!小侠通过各个渠道的信息整理,深挖相互宝的前世今生!通过三个方面,带你深度了解真实的它。

一、什么是相互宝想要弄回答清楚什么是相互宝,我们先简单认识一下:保险。

保险:

是指投保人根据合同约定,向保险人支付保险费,保险人对于合同约定的可能发生的事故因其发生所造成的财产损失承担赔偿保险金责任,或者被保险人死亡、伤残、疾病或者达到合同约定的年龄、期限等条件时承担给付保险金责任的商业保险行为。

简单来说就是投保人和保险人之间产生的契约经济关系,而这种契约经济关系白纸黑字写在了合同上产生了法律效应,因此双方会根据合同的约定进行执行。

相互宝:

实质是一种网络互助计划,通过“一人生病,众人分摊”的模式运营。当用户基数达到一定数量规模时,其中一个用户患重大疾病,其产生的风险分摊到每一个成员身上,从而达到降低个人风险的目的。

通俗的说就是:“一人生病,大家掏钱,一人出事,万人共助”,相互宝让每一个参与的人,都变成的大善人。

我们针对相互宝和保险做个对比,就很快明白了!

目的不同:

相互宝是由参加保险的人自己设立的保险组织,目的是用最低的资金抗最大的风险。保险则属于一种产品,是机构追逐利润的一种手段。

资金来源不同:

相互宝的资金全部来源于保费,用户即投资人,用户即投保人。而保险的资金全部来源于股东,归企业所有。

责任结构不同:

相互宝因其是用户自己设立并参与资金的投资的产品,其内部存在三种不同的角色,平台、投资人和投保人。当投保人出现意外患病需要救助,其做法是先提交申请至平台,平台作为中介进行评估是否发放救助金,其并不参与期间的交易。而保险则是只有投资人和投保人,其根据合约约定进行相应的赔付。

通过上述三点不同,可以清晰的看出,相互宝平台只做了平台的事,赚的是管理费。突然间,你是不是明白了什么?有没有!具体的我们就点到为止。

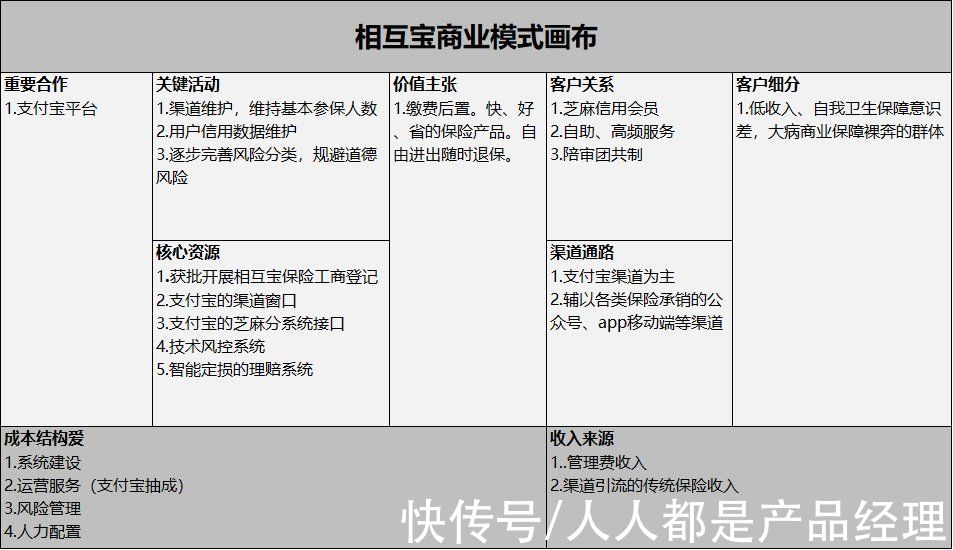

这里,为大家梳理了一张图,大家可以通过这张图就能了解相互宝的秘密!

文章插图

为啥说相互宝是游走在国内保险行业灰色地带的另类保险。我们在看很多相互宝的宣传时候,可以看到技术风控等,那么这些词背后又到底暗示些什么?

二、相互宝为什么必定会失败上面我们通过简单的对比,认识了相互宝和传统保险的本质区别,虽然我们都并非保险行业的专业人才,但是我们也大致上能够看懂一二。

小侠写本文的主要目的,其实想弄清两件事:

- 搜索引擎|淘宝运营系统出台春节打烊功能,淘宝运营商家该如何选择?

- 支付宝上线新功能,网友:赞!终于清爽了!

- 淘宝|RTX 3060+12代酷睿台式机售价6799元,现已开启预约

- 支付宝集五福活动 1 月 19 日正式开始,现可提前领福

- 支付宝|新的支付方式兴起,已有超1.4亿人使用,微信支付宝地位不再?

- 阿里巴巴|社区团购是互联网巨头的宝地,美团拼多多发展强劲,阿里坐不住了

- 微信聊天最令人头疼的场景是什么?一定有人会说是对方发来一连串语音还都是超过30秒的长消息...|微信、支付宝,上线新功能

- 上海尊宝音响多款产品获《影音极品》器材大赏奖项

- iPhone|东芝NAS硬盘N300系列+ORICO硬盘柜=“数据保险柜”

- 支付宝|Vlookup函数再出新用法,快速合并1个月报表