文章插图

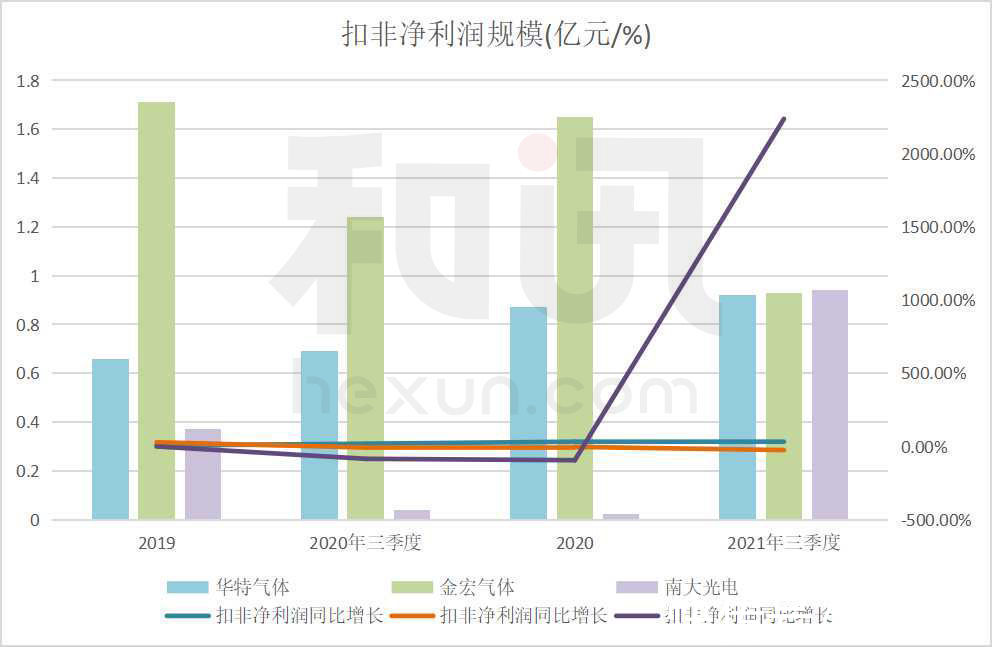

在半导体产业国产替代背景下,2021年前三季度,三家公司实现不同程度的增长;其中,华特气体稳步增长,金宏气体增速放缓;南大光电特气、MO源产品市场需求大涨产销两旺,前三季度增速凶猛,远超此前年度业绩增速。并在短时间里超越华特、金宏。

三家公司均在20世纪初成立,发展也有小20年了,但营收规模也就10亿元上。实际上,近年来行业毛利率整体处于下降趋势。华特、金宏毛利率下滑最快,南大光电相对较稳增长。

不过,净利率整体水平高于行业中位数。但华特气体仅比行业中位数高出一点点,金宏气体2021年三季度下滑趋势明显。

文章插图

金宏、华特:订单驱动 定制化程度高经营模式上,华特气体和金宏气体均采用以销定产,订单驱动,客户定制化程度虽然高于南大光电,但一般大订单合同期较长,公司对市场不是很敏感,这也是企业规模不大的原因之一。不过,订单驱动的好处就是现金流稳定,行业周期波动较小。

此外,两家销售渠道相似,分为终端用户和气体公司。据金宏气体2020年报数据,公司实现营业收入12.43亿元,终端用户收入8.25亿元,占比66.37%;据了解, 该类客户是从公司采购气体后在自身生产制造过程中使用。而气体公司客户则是从公司采购气体后充装至钢瓶中或直接对外销售,多为零售商。

华特气体暂未公布渠道收入明细,不过通过其对客户描述:气体公司客户为专业气体公司,包括液化空气、日本酸素控股等,也包括气体贸易商;另外,公司来自气体设备与工程收入占比23%,那么大致来自终端客户的收入占比7成以上。

两家公司业务的最大不同就是,华特有销售气体设备,毛利率为22.62%;而金宏气体清洁能源销售占比11%左右,毛利率为18.55%。毛利率并不高。

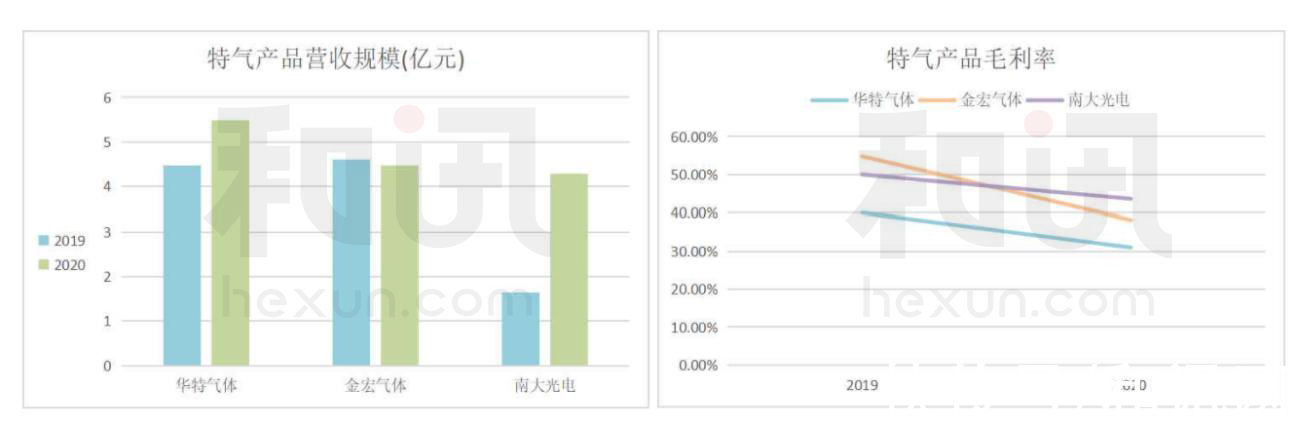

主营业务收入的主要来源特气产品,华特气体规模高于金宏气体、南大光电,在下游客户触达上,华特涉猎范围较大,包括集成电路、液晶面板、LED、光纤通信、光伏、高端装备制造、医疗健康等。而金宏气体主要以LED市场为主,近年来。LED市场竞争激烈,行业利润收缩。金宏特气产品毛利率也是下滑最快的。而南大光电毛利率则高于其他两家公司。

文章插图

南大光电特气产能释放 光刻胶节点突破南大光电采取以销定产+安全库存模式,对市场响应速度快。据三季报的数据,2021年 1~9 月公司销售总额7.09亿元,电子特气销售占比73%左右。其中含氟电子特气销售占整个特气业务的 68%左右,氢类占整个特气业务的 32%左右。

2021年前三年季度,公司营业总收入7.088亿元,同比增长65.11%。可以说,公司2021年前三季度业绩都是特气给的。除此之外,公司还有MO源系列产品、高纯ALD/CVD前驱体、以及光刻胶及配套材料。

然而,公司传统MO源业务表现平平,虽然MO源产品在第三代半导体领域应用并开拓了新客户。不过在向高端产品、高端客户和高端应用调整时期,能否获得多大市场还需要观察,毕竟2012年上市到2020年,MO源业务发展看不出来有多好。

MO源是制备LED外延片的核心原材料。近年来,MO源在LED照明行业竞争激烈,多家LED芯片企业利润大幅下滑。南大光电的三甲基铟、三甲基镓等产品毛利不稳定、毛利率持续下滑。2019年,三甲基铟毛利率56.30%,三甲基镓毛利率6.17%,到2020年统一称为MO源产品的毛利率只有29.30%。

- ROE雷迪奥到访芯映光电,共谈行业趋势,谱写合作新篇章

- 显示器|奇景光电首发8K 288Hz显示技术:画面、帧率双向突破

- q3|此前拿下iPhone镜头供应!闻泰科技:珠海得尔塔光电产业园项目Q3投产

- 苹果|此前拿下iPhone镜头供应!闻泰科技:珠海得尔塔光电产业园项目Q3投产

- 公司|南大光电董秘回复:公司ArF光刻胶主要在 90nm-28nm 技术节点的逻辑和存储芯片制造工艺端进行认证

- 电视|液晶电视销量不断下降!激光电视销量却节节攀升

- 明基i985L激光电视评测:风生水起,道法自然

- 激光电视|号称要消灭传统电视的激光电视,终究被抛弃了

- mini|国星光电(002449.SZ)收到8项发明专利证书

- 光电化学驱动的“自净化”法,助力TiO2光电极氧空位梯度分布