智慧停?场的快速渗透将带动智慧停?系统的出货,智慧停?系统出货量将随之快速增?,而智慧停?企业因运用智慧停?系统运营停?场带来的停?费收入规模将超万亿。

预测2025年整体智慧停?市场规模将达1.4万亿元,5年复合增?率为19%。

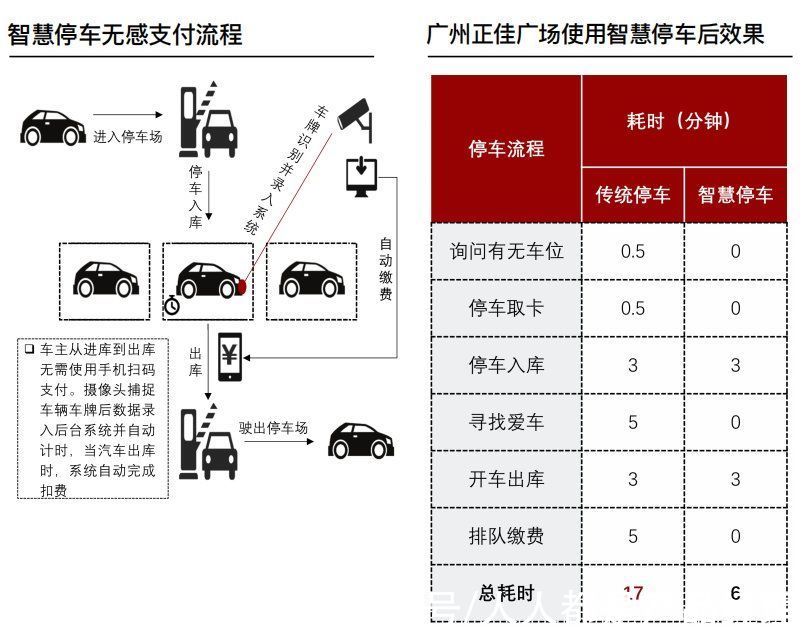

8. 发展趋势未来3年内,智慧停?系统将进一步升级,免去自助缴费环节,实现无感支付,尽可能减少?主从入库到出库的时间。

文章插图

未来智慧停?系统将往更智能、更便捷方向发展,从用户?度出发,尽可能减少?主从入库到出库的时间。

截至2021年5月,智慧停?出场多数采取出场前?主自助扫码缴费。部分?主因忘记扫二维码或未找到二维码缴费导致在出库闸停留,阻碍后续?辆出场,造成堵塞。为此,在3年内,智慧停?系统将进一步升级,免去自助缴费环节,实现无感支付。

?主进入?场并泊?后,?牌将被识别并录入后台系统。?主通过APP开通自动支付功能,使智慧停?系统与个人钱包连接。

当?主驾?离开停?场时,智慧停?系统将自动识别离开?辆?牌,实现自动收费,免去?主扫码的繁琐步骤,增加用户体验,从而加强客户端的粘性。

智慧停?实现无感支付后能大幅减少?主出场的耗时。广州正佳广场数据显示,智慧停?相较于传统停?节省近75%的时间,其中排队缴费一环节便节省5分钟时间,大幅提升?主的入场体验。

9. 小结

- 智慧停?的出现有效地解决传统停?场和?主的问题,帮助?主更便捷地获得周边停?场的空余?位信息及自动缴停?费,实现停?位资源利用率的最大化和?主停?服务的最优化。

- 智慧停?系统将在政府的扶持下快速覆盖,并从停?问题突出的一线城市不断往二三四线城市下沉。

- 智慧停?产业上游分软件设备与硬件设备,其中软硬件成本占整体智慧停?的40%和60%。

- 由于提供智慧停?解决方案的企业较多,同质化严重,竞争激烈,导致多数商家开始价格竞争,使毛利率仅为10%。为寻求更高的利润,较大型的智慧停?解决方案提供商向运营服务延伸。

- 北上广深智慧停?平均覆盖率仅为35%,远未能使停?位达国际?位理想比例1:1.3,未来仍有较大的增?空间。

- 未来智慧停?系统将往更智能、更便捷方向发展,从用户?度出发,尽可能减少?主从入库到出库的时间。

总部地点:深圳

产品体系:智慧车?系统+门禁系统+通道闸系统+车?平台+物业管理平台+车主车?活平台

品牌定位:中?端

销售渠道:城市合伙?+经销商

盈利模式:智能硬件+平台+运营

业务战略(核?话语):智慧城市新?态

依托前端智能感知设备、互联?、物联?、云平台和?数据,推动智慧商业、智慧社区、智慧园区、城市停车的发展,助?客户提?管理效率和运营增值能?,为市?的出?、社区?活和商业活动提供了?态化的场景应?服务。

文章插图

捷顺科技竞争优势:

(1)市场先发优势

捷顺科技是较早?批进?智慧停车?业的企业,获业内客户认可,同时积累?量停车场资源。捷顺停车拥有超10万存量项?及每年新增上万个项?,?业卡位优势明显。

截?2020年,捷顺科技旗下“捷停车”业务累计覆盖车位超600万个,且智慧停车周?均线上交易订单突破180万笔。从市场项?、服务?户、线上交易数据等多个维度,捷顺停车处于中国智慧停车?业的市场领先地位。

- 产业|打造世界级产业地标 中国声谷冲刺5000亿产值

- 荣耀|今年过节不乱跑,荣耀智慧屏1499起,和年夜饭一样真香

- 三星|试图挽回中国市场,国际大厂不断调价,从高端机皇跌到传统旗舰价

- 蓝思科技|苹果与34家中国供应商断绝合作,央视呼吁:尽快摆脱对苹果依赖

- 他是“中国氢弹之父”,他的名字曾绝密28年,他叫于敏

- 短信|关于5G消息,中国移动取得新进展,微信该做准备了

- 一个时代的结束!中国移动:10086 App将于1月30日起

- 信息科学技术学院|瞧不起中国芯?芯片女神出手,30岁斩获国际大奖,让美国哑口无言

- 智能手机|全球第17位!App Annie报告:2021年中国人均每天用手机3.3小时

- 本周华为小米相继报出的新闻,让我看到中国科技公司未来发展希望