编辑导语:随着科技的发展、社会的进步,智慧停车走进了我们的生活。本文就智慧停车一事展开了讨论,介绍了智慧停车的发展历程和现状,分享了目前几个智慧停车公司的特点和优势。推荐对智慧停车感兴趣的用户阅读。

文章插图

一、智慧停车行业综述1. 智慧停?发展历程中国智慧停?处于3.0阶段,停?场实现无人化管理,?主从入库、缴费到出库一系列操作皆自助完成;在政策的大力推动下,智慧停?系统将快速覆盖,从停?问题突出的一线城市不断往二三四线城市下沉。

文章插图

中国智慧停?经历基础信息化、平台联网化、无人化管理三个发展阶段。截至2021年5月,中国智慧停?处于3.0阶段。停?场实现无人化管理,?主从入库、缴费到出库一系列操作皆自助完成。

智慧停?的发展从狭义至广义包括?位、停?场、城市三个层级。

在?位级,视频桩、地磁感应、智能?位锁三大主流技术帮助停?场实现自动计费与?位联网。在停?场级,主要核心应用包括?牌识别、?位管理、不停?收费,缩短?辆进出时所耗费的时间。

在城市级,多个停?场数据上传至城市云平台,形成一张网,进行集中化管理。

最终智慧停?需达到城市级的运营,才能解决停?难、管理难的问题。

截至2021年5月,中国政府大力推动城市级智慧停?方案的普及。国家发展改革委于5月21日下达《关于推动城市停?设施发展意?》,文中指出,到2025年,全国城市基本建成城市级停?系统。

智慧停?系统将在政府的扶持下快速覆盖,并从停?问题突出的一线城市不断往二三四线城市下沉。

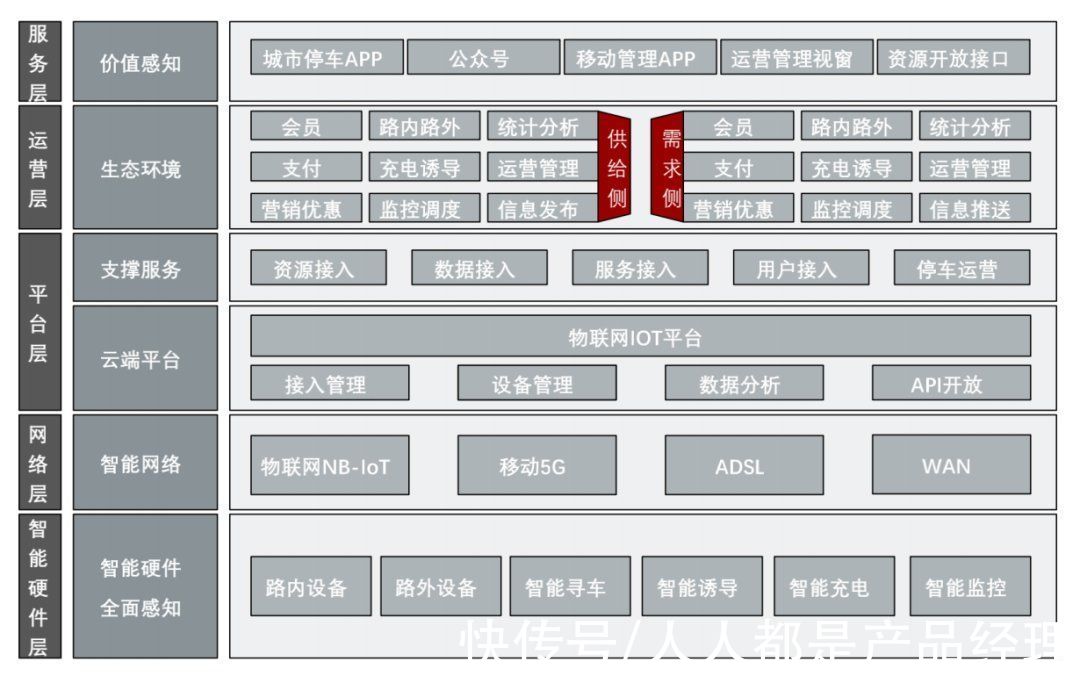

2. 城市级智慧停?3.0整体架构城市级智慧停?3.0架构包括硬件层、网络层、平台层、运营层和服务层,整体架构自下至上打通停?场信息孤岛的现象。

文章插图

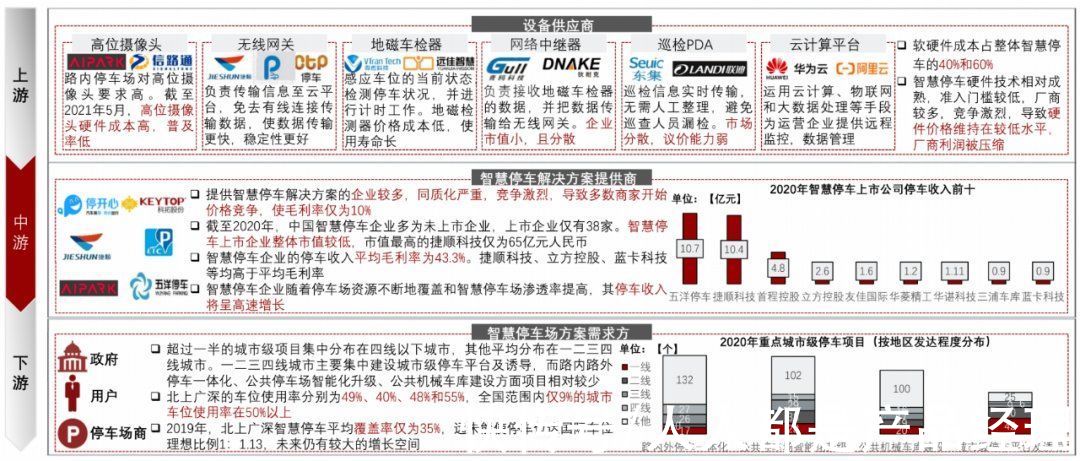

3. 中国智慧停?产业链中国智慧停?产业链上游为设备供应商,其硬件技术成熟,准入?槛低;中游为智慧停?解决方案提供商,企业较多,同质化严重;下游为需求方,中国智慧停?覆盖率低,未来有较大增?空间。

文章插图

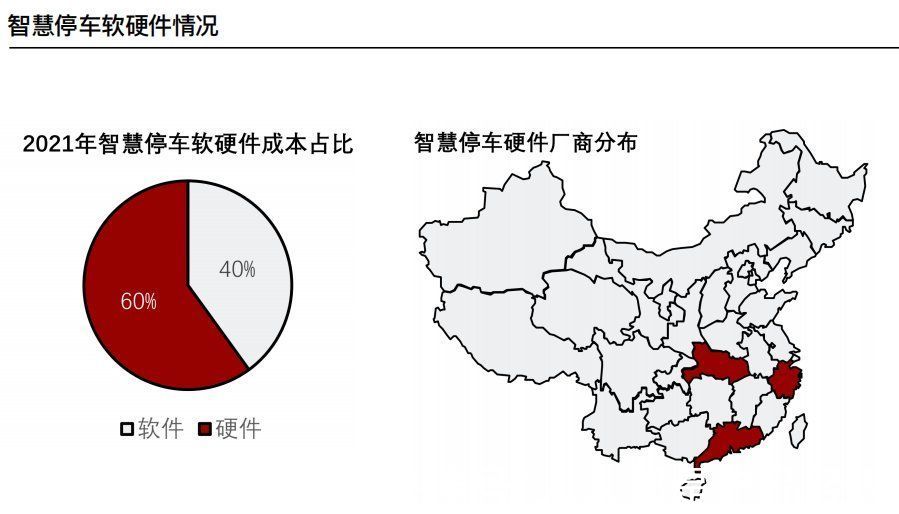

4. 上游-设备供应商智慧停?硬件成本略高于软件成本,硬件厂商主要集中在深圳、杭州、武汉等制造业发达地区,软件厂商主要是大型企业。

文章插图

智慧停?产业上游分软件设备与硬件设备,其中软硬件成本占整体智慧停?的40%和60%。硬件厂商主要集中在深圳、杭州、武汉等制造业发达地区。

截至2021年5月,硬件厂商步入走量阶段。智慧停?硬件技术相对成熟,准入?槛较低,厂商较多,竞争激烈,导致硬件价格维持在较低水平,厂商利润被压缩。厂商靠走量的形式获取可观的利润。

软件方面供应商为云服务、算法等提供商,如阿里云、华为云、中国电信等大型互联网企业和通讯企业。

随着智慧停?企业承接项目量加大,其需采集大量的图片,所以对整体服务器的性能要求较高,需有像阿里云等高性能、强延展性的云服务器支撑。面对此类型企业,智慧停?解决方案提供商议价能力弱。

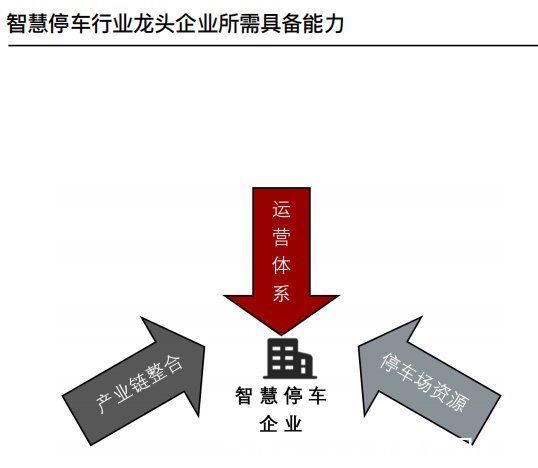

5. 中游-智慧停?解决方案提供商智慧停?解决方案的企业较多,同质化严重,竞争激烈,整体毛利率低,导致其向运营服务延伸。

文章插图

- 产业|打造世界级产业地标 中国声谷冲刺5000亿产值

- 荣耀|今年过节不乱跑,荣耀智慧屏1499起,和年夜饭一样真香

- 三星|试图挽回中国市场,国际大厂不断调价,从高端机皇跌到传统旗舰价

- 蓝思科技|苹果与34家中国供应商断绝合作,央视呼吁:尽快摆脱对苹果依赖

- 他是“中国氢弹之父”,他的名字曾绝密28年,他叫于敏

- 短信|关于5G消息,中国移动取得新进展,微信该做准备了

- 一个时代的结束!中国移动:10086 App将于1月30日起

- 信息科学技术学院|瞧不起中国芯?芯片女神出手,30岁斩获国际大奖,让美国哑口无言

- 智能手机|全球第17位!App Annie报告:2021年中国人均每天用手机3.3小时

- 本周华为小米相继报出的新闻,让我看到中国科技公司未来发展希望