视频流|快手联手美团,释放了什么信号?( 二 )

文章插图

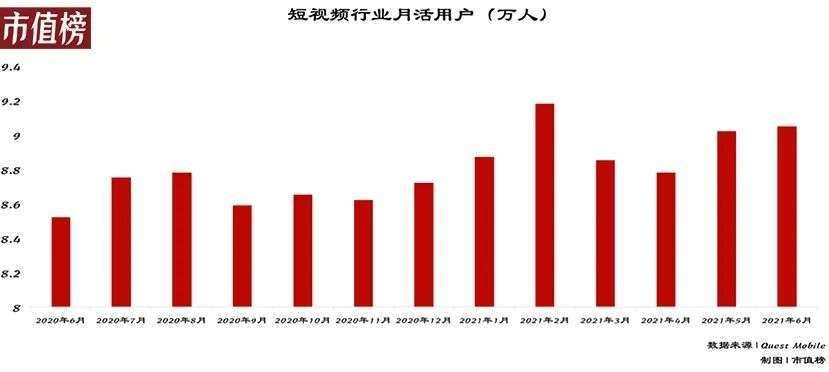

沉浸式体验为短视频带去了强种草效应,这也是视频流内容广告及电商这两条商业化路径得以走通的关键。

快手的另一个优势,是它的信任机制较为完备,这是由它去中心化的粉丝订阅+算法分发这一流量分发机制决定的。

再来看美团。

美团过去多年在本地生活领域的深耕,让它在链接更多商家的同时,在供给、履约、服务等系统能力建设等方面沉淀较深。

如今双方联手,实际上是一次平台优势能力的互补:

作为内容社区的快手,能够加速它的本地生活业务布局,它也得以挖掘到更大的流量价值,以更轻的姿态加速商业化探索。

而作为本地生活服务平台的美团,在与快手相互打通后,能够获得更充沛的流量,同时进一步巩固它在供给侧的优势。

另一方面,当短视频内容的种草效应发挥到本地生活服务,“短视频种草——线下消费”的商业链条得以打通,短视频实际上成了本地生活服务新的增量。

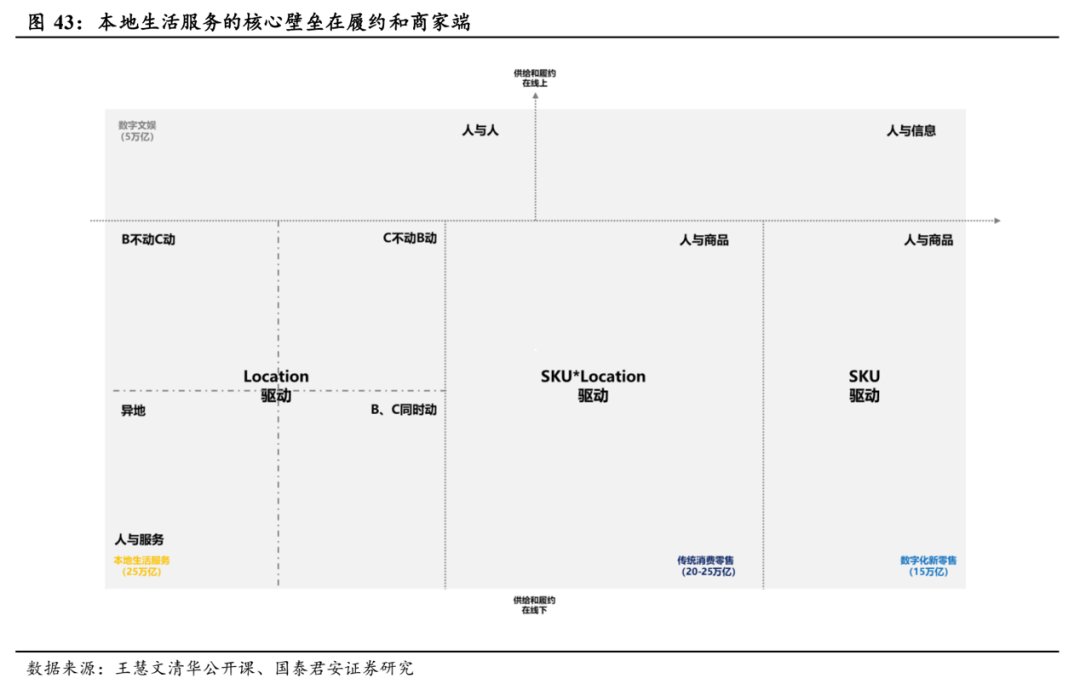

02 新模式:商家的形式大改造按照成长路径的不同,本地生活服务的玩家可以分为两类:交易平台、内容平台。

前者大多从某一类高频刚需为切口,形成流量规模后长成生活服务平台,再去适配更多的刚需,他们横向的业务拓展,是基于平台的通用能力。

而后者,首先是一个内容聚合平台,内容的丰富度及用户粘性,是他们商业化的前提,无论是广告还是电商,又或者本地生活,他们的业务拓展,是基于内容本身的特性。

这就决定了他们在用户消费链路上侧重点及优势上的差异,比如,短视频平台更擅长前端的种草,而美团等本地生活服务平台,更擅长后端的交易及履约。

文章插图

这两者存在天然的业务补充:

O2O线上消费线下体验的模式下,线上的消费环节实则是电商的部分,而内容与电商结合后的市场潜力,已经被证明。

O2O消费场景中,平台充当消费者和商户的中间角色,早些年它凭借信息不对称就能够做好服务,但现在用户的需求和要求都变高了,它需要提供更深层次的连接,这正是视频流内容的优势。

不论哪一类,都不可能全赛道“通吃”:

第一,相比实物电商,本地生活服务更难被标准化。

实物电商与本地生活服务最大的区别在于,前者提供的商品大多是标准化的,后者提供的商品是服务,难以被标准化。

第二,本地生活服务的履约成本更高。

传统实物电商的消费链条到交易完成基本就结束了,履约更多体现在“买家秀”是否更接近“卖家秀”,商品的标准化加上视频流内容更加全面、动态的产品展示,更容易让消费者达成“所见即所得”。

本地生活服务的履约则在线下完成,在非标准化的服务面前,用户的决策链路变长,这一过程中,其他用户对商户的评价,会是影响决策行为的一个变量,但完整的评价体系,更有赖于平台商家数量的丰富度、UGC内容的生态完整性。

第三,商家需要更高效率的营销手段。

商家效率的提升无外乎两条路径,一是提升种草成功率;二是依托完备的服务、体验吸引自然客流。短视频是达成前者最有效的方式,后者则有赖于过往消费者的评价体系。

但如我们上文所述,更大规模实现“线上种草——线下消费”的交易链路,需要让更多的商家拥有种草的能力,这也就意味着,商户仅仅依靠UGC内容形成的吸引力是远远不够的,当他们不擅长甚至不具备内容生产的能力之时,依托内容平台来实现更大规模的种草,是一条好出路。

- 小米科技|不聊性能只谈拍照!新旗舰反向升级成潮流,拍照手机如何选?

- 电影|国家发改委:鼓励网络视频平台限时低价电影放映

- 儿童教育|首个播放量破 100 亿的 YouTube 视频诞生,竟然是儿歌

- MacBook Pro|光伏电池充电器/带MPPC的太阳能电池锂离子电池滴流充电器LTC3105

- 迈克尔·杰克逊 45 度前倾是怎么做到的?

- 积分|“硬派越野”是新流量密码?

- 微信小程序|小红书的付费推广获取流量方式有哪些?平台的4种主要营销工具都在这里了

- 联想|新华社发视频力挺联想,司马南阵脚乱了

- 盲盒是现在很流行的玩法|日本亚马逊推出显卡盲盒rtx3090xt显卡

- 分发量|YY直播:2021年合作公会总数增长24%,百度导入流量3亿/天