文章插图

作者 | 顾天娇

阅读所需约6分钟

光学龙头舜宇光学科技(02382.HK)自2010年以来涨幅超过200倍,在资本市场一骑绝尘。截至2021年12月27日,恒生指数年内下跌12%,而舜宇光学年内涨幅为48%,在今年表现惨淡的港股市场中成为一股清流。

伴随汽车行业向高级辅助驾驶(ADAS)、自动驾驶的方向不断演进,车载镜头作为必不可少的零部件正在成为舜宇光学的重要增长点。与此同时市场上刮起的一股元宇宙“妖风”,也让涉及VR/AR业务的舜宇光学备受投资者追捧。

寻找下一个增长点

手机失速、汽车加速

舜宇光学的一系列财务数据都显示出这是一位标准的“优等生”。

2017-2020年,舜宇光学营收从224亿元增至380亿元,三年的年复合增长率为19%;净利润从29亿元增至49亿元,三年的年复合增长率同样是19%;毛利率维持在18.39%-22.89%,有上升的趋势;ROE平均值在30%以上。

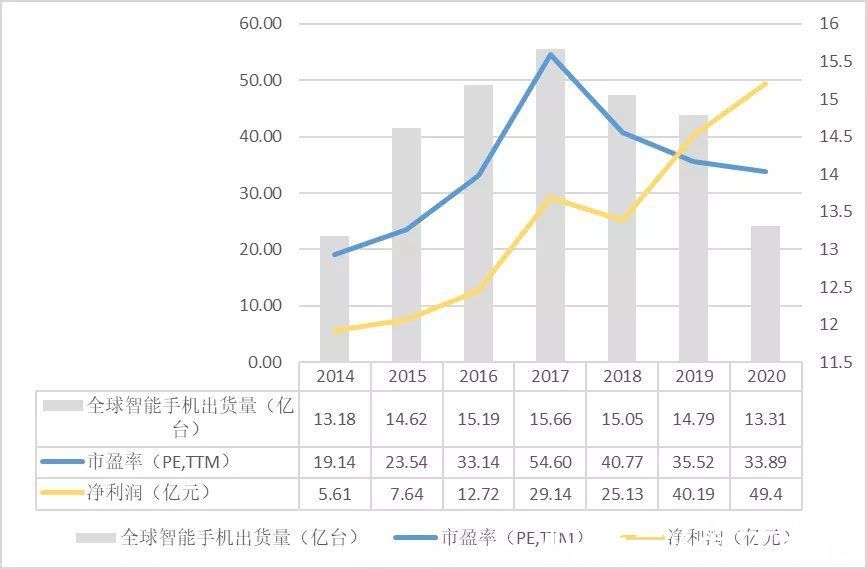

稳步增长的业绩,不断“填充”着被资本市场推高的估值,舜宇光学的市盈率也逐渐从2017年的54倍降至2020年的34倍,而在这段时间里,全球智能手机销售放缓也成为影响它估值的重要因素。

舜宇光学是全球手机镜头和手机摄像头模组的龙头厂商,苹果、三星、小米、OPPO等均是其客户,因此,它的成长性与手机市场息息相关。

文章插图

从上图可以看到,全球手机出货量自2017年达到顶峰后逐年下滑,舜宇光学的市盈率变化趋势与出货量呈现正相关,和净利润变化呈现负相关。这也意味着,纵使舜宇光学的业绩仍然保持优异的增长速度,在下游行业需求放缓的背景下,再难讲出动人的故事。

站在投资角度,行业增长趋缓是众人避之不及的洪水猛兽,但在产业角度,却不必过于悲观。

一个火热的行业最显著的特征是吸引无数新人或者其他行业的玩家入局,如今的光伏、医美、元宇宙莫不如是。而手机上游如今却少有新进入者来搅局,这对头部公司来说竞争压力也会更小一些。另外,手机厂商追求差异化摄像头的性价比降低,上游镜头供应商的技术迭代速率随之放缓,侧面给舜宇光学追赶行业龙头大立光提供了机会。

【 镜头|车载镜头全球第一 5年10倍的舜宇光学能走多远?】观察舜宇光学在2021年的变化,可以看到最明显的一点就是业务分支中再次出现了高增长的苗头。2021年上半年,它的车载镜头出货量达到3732万件,同比增长了约82%,一把将舜宇光学从濒临营收负增长的窘境中拉了出来。那么这块业务成色如何,未来能否接力手机镜头成为舜宇光学新的支柱?

目标是车载镜头霸主

竞争优势明显,当前市占率还有提升空间

目前,舜宇光学的研发方向是高像素车载镜头,最新的研发结果包括完成了500万像素玻塑混合舱内监测车载镜头的研发,该镜头可实现驾驶员监测及乘客监测二合一;此外,800万像素英伟达系列自动驾驶车载镜头也已完成研发。在车载模块业务方面,舜宇光学已完成深度视觉测距车载模块和小型化外摄显像车载模块的研发。特斯拉、奔驰、宝马、大众、博世、大陆等均是舜宇光学的客户。

汽车是继手机之后的又一大智能终端赛场,车载镜头作为汽车感知外界的重要媒介,它提供的信息是汽车和驾驶员行动的重要依据。

随着自动驾驶级别从L0到L5递进,汽车配备的摄像头数量将在8-15个。根据第三方机构预估,全球车载摄像头市场规模将有望从2019年的112亿美元增长至2025年的至270亿美元。

- 副董事长|京东方A董秘回复:公司与全球数千家供应商保持着良好的合作关系

- 普莉希拉|祖籍徐州的普莉希拉,嫁全球第5富豪扎克伯格,坐拥6530亿被说丑

- 5G|关于5G,华为赢了

- 苹果|成像升级:iPhone 14 Pro/Pro Max或将配置4800万像素镜头

- 供冷供热约占全球终端能源消耗的50%|吸附式制冷材料研究取得进展

- 智能手机|全球第17位!App Annie报告:2021年中国人均每天用手机3.3小时

- Google|全球游戏领域的标杆,MSI&AMD把事情做得很漂亮

- 腾龙镜头|腾龙的对焦要快一点,而且送镜头支架,适马的话要额外购买

- ROG全球首款2K 360Hz显示器发布;努比亚开卖新音C1真无线耳机

- 天猫国际|天猫国际2022全球招商启动 跨境品牌站将为商家降本提效50%