翱捷科技|直面“基带三剑客”,翱捷科技(688220.SH)基带芯片却未搭上5G快车( 二 )

根据智通财经APP观察,公司收入结构仍以芯片销售收入为主,芯片收入占比约九成。翱捷科技的芯片产品科尔分为蜂窝基带芯片和非蜂窝物联网芯片,蜂窝基带芯片是公司芯片产品中的核心产品,2018年至2021年上半年,蜂窝基带芯片分别实现收入1.40亿元、3.77亿元、7.96亿元和6.99亿元,占当期芯片产品收入的98.17%、95.03%、90.00%和 90.21%。公司蜂窝基带芯片产品逐步实现大规模销售,相关收入逐年快速增长。

文章插图

值得关注的是,2018年以来,公司采取高性价芯片产品的战略成功快速扩大市场份额,2018年至2021年上半年,毛利率分别为33.10%、18.08%、23.86%及 18.29%,通过降低毛利率成功实现收入的大幅增长,但公司毛利率长期低于行业龙头高通、联发科等企业。

另外,翱捷科技销售均为4G产品,系其最重要的产品,公司在研蜂窝产品主要为5G产品,但公司5G技术尚未得到客户验证并实现大规模销售。招股书显示,公司首款5G基带芯片已回片,经公司测试,该芯片性能基本符合预期,处于进一步调试过程中。这一产品布局,也意味着翱捷科技对智能手机基带芯片的技术布局日臻完善。

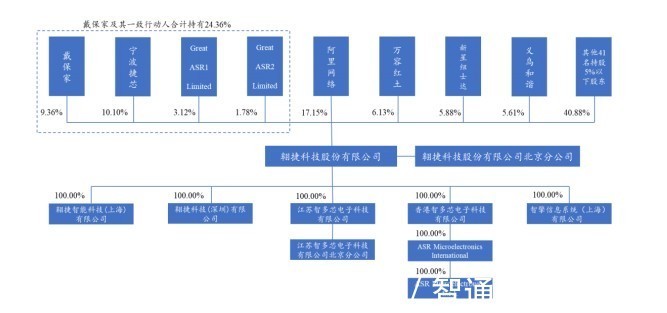

阿里为单一第一大股东

芯片行业虽然极其烧钱,且短期内无法盈利,但这并未阻挡风险投资对该领域的偏好,而翱捷科技在这方面也屡获宠爱。

公开资料显示,自2015年创立以来,翱捷科技获得多轮融资,投资方不乏阿里、小米这样的互联网巨头,还有红杉、高瓴、IDG等顶级的风险投资机构。更为重要的是,阿里为公司单一第一大股东。

根据智通财经APP了解,IPO前,公司单一第一大股东阿里网络持有公司17.15%的股权,高于实际控制人戴保家直接持有公司9.36%的股份,阿里网络并非公司控股股东、未被认定为公司实际控制人。IPO后,戴保家直接持股为8.43%,阿里网络持股为15.43%,宁波捷芯持股为9.09%,万容红土持股为5.51%,新星纽士达持股为5.30%。

文章插图

背靠阿里,翱捷科技的业务有了多元化的可能,2020年公司芯片定制业务销售收入实现从0到1的突破。200年至2021年上半年,公司芯片定制业务报告期内收入分别为1.38亿元及1.02亿元,占当期主营业务收入比例为12.73%及11.61%。2020年芯片定制业务收入主要来自于客户S,且公司单一第一大股东阿里网络的间接股东Taobao China Holding Limited 持有该客户的唯一股东不超过10%股权。也就是说,客户S和翱捷科技本身就通过阿里“沾亲带故”。

新业务规模尚小,将众多明星机构悉数吸引到场,不仅因其所处的芯片行业前景广袤,还有其芯片相关的技术能力也相当过硬。该公司是国内极少数同时拥有全制式蜂窝基带芯片及多协议非蜂窝物联网芯片研发设计实力,且具备提供超大规模高速SoC芯片定制及半导体IP授权服务能力的平台型芯片设计企业。报告期内,翱捷科技蜂窝基带芯片产品销量累计超过3000万套,非蜂窝物联网芯片产品销量累计超过1700万颗。

值得注意的是,翱捷科技销售的手机基带芯片用于功能机,尚未形成智能手机基带芯片收入,预计公司新一代智能手机芯片产品从开始立项到产品设计、量产、商业化仍需要3到5年时间。同时,由于智能手机芯片会直接影响智能手机性能的好坏,智能手机厂商对于智能手机芯片性能及质量稳定性均存在较高的要求,因此,智能手机厂商对于智能手机芯片厂商的客户粘性较高。在智能手机行业头部效应显现的背景下,公司潜在合作对象开发难度不小。

- 小米科技|不聊性能只谈拍照!新旗舰反向升级成潮流,拍照手机如何选?

- 小米科技|预算只有两三千买这三款,颜值性能卓越,没有超高预算的用户看看

- CPU|元宇宙+高端制造+人工智能!公司已投高科技超100亿,股价仅3元

- 小米科技|RTX3060的性能到底如何?相比RTX2060提升有多大?

- 蓝思科技|苹果与34家中国供应商断绝合作,央视呼吁:尽快摆脱对苹果依赖

- 一加科技|16+1TB,一加10T秀肌肉,顶级4nm+5100mAh+80W

- 小米科技|从4999跌至2889元,2K曲面屏+IP68防水,小米老款旗舰售价大跳水

- 小米科技|雷军没料到,小米被“截胡”了!

- 腾讯研究院|构建美好数字社会,腾讯2022科技向善创新周成功举办

- 本周华为小米相继报出的新闻,让我看到中国科技公司未来发展希望