文章插图

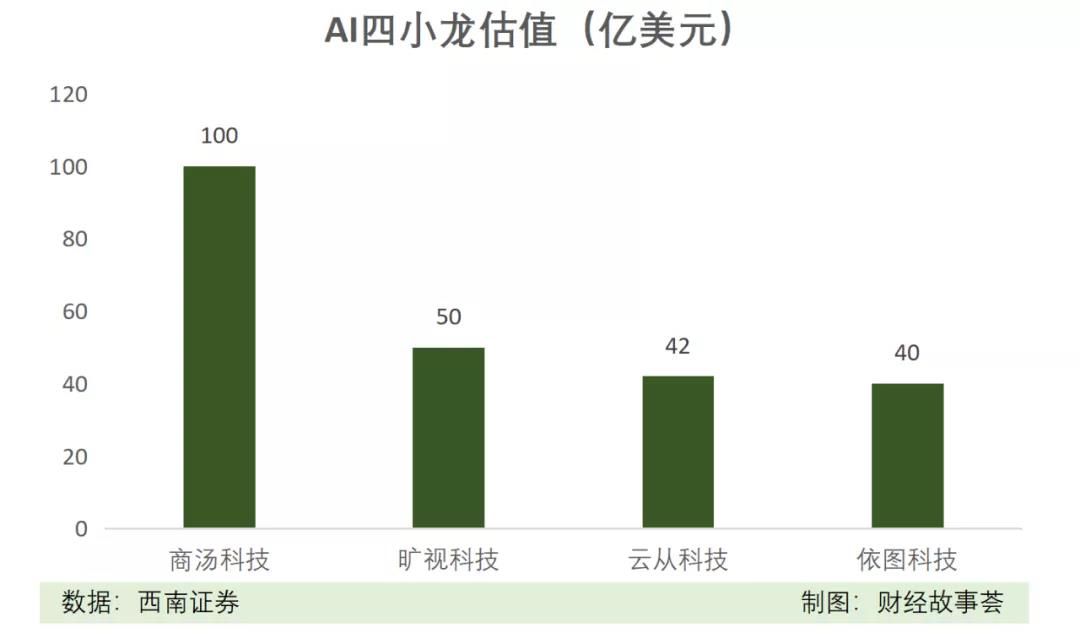

根据西南证券对AI独角兽2020年估值的整理,商汤科技的估值达到100亿美元(637亿元人民币),旷视科技、云从科技、依图科技分别为50、42和40亿美元(318.5、267.54、254.8亿元人民币)。

文章插图

但事实上,商汤、旷视、云从和依图科技都尚未盈利,2020年营收,分别仅为34.46、13.91、7.55、3.81亿元人民币,市销率(即估值与营业收入的比值)为18.49、22.90、33.75、66.88倍。

市销率越大,说明市场给它们的估值越高。

文章插图

对比计算机视觉中的佼佼者,已经上市的海康威视,目前的总市值是4719亿元,对应2020年635亿元的总营收,市场给到它的市销率也才7.43倍。

四小龙的估值,比海康威视高太多了,前几轮的融资,已经给到AI四小龙很高的成长和科技估值溢价了,这让AI企业很难继续从一级市场中获得更高的融资,如果不拓展二级市场,那么今后能烧的钱必然少很多。

于是,AI四小龙们纷纷冲刺上市,但它们的上市过程却一波三折。

老大旷视科技也是最早迈出上市步伐的,刚开始,它把目光锁定了香港,早在2019年8月25日,旷视就已向港交所提交了招股说明书,但一直没有实质性进展。

先是被美国商务部列入“黑名单”,随后又遭遇了疫情,接着又遭遇了老股东联想创投、创新工场的先后退出,上市计划一再跌宕;2020年2月份,港交所披露网站上旷视科技的招股说明书状态变为“已失效”,意味着它的一进宫的阶段性受阻。

之后,外界不断传出公司“主动中止港股上市进程”的说法,面对谣言满天飞,旷视做出了正面回应,“积极考虑科创板!不排除A+H上市可能”。

确实,由于科创板从成立之初就聚焦于硬科技实力产业,对财务指标更加灵活,因而科创板对成长型企业的包容度更高。

今年3月,旷视科技向上交所提交了科创板IPO申请后,一个月后收到问询函,九月份就收到了过会的消息,现在终于来到了冲刺环节。

文章插图

老三商汤科技仍然是征战港股,8月向港交所递交招股说明书,它的阻碍则是开头中说的被美方拉入实体清单。

云从科技在去年12月提交科创板招股说明书,期间频繁曝出裁员降薪,历经两轮问询,期间因科创板政策收紧,一度中止上市,到了7月份终于柳暗花明。

文章插图

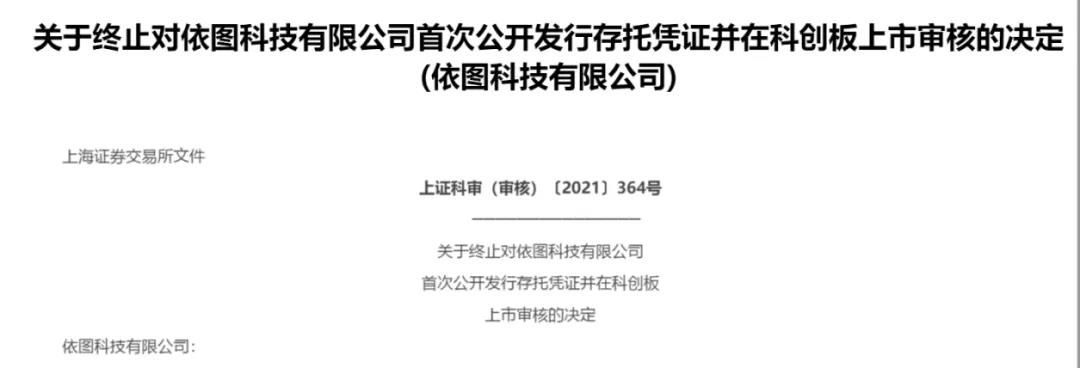

而依图科技,可以说是诸事不顺。

在科创板的申请上,它是最早行动的,在2020年的11月,依图科技就向上交所提交了申请,领跑其他公司。

今年的3月11日,公司主动要求发行人及保荐人中止审核,上交所决定中止其发行上市审核,依图科技当时回复媒体称,“发行人和保荐机构需要较长时间落实规则和监管的核查等要求,公司是‘中止’而非‘终止’,申报仍在正常进行中”。

到了6月份,依图就主动要求撤回申请,把“中止”真的变成了“终止”,科创板的上市画上了句号,无不令人嘘叹。

文章插图

或许,从上市的角度来看,AI四小龙已经“三缺一”,变成三小龙了。

3.产品影响毛利率,研发加剧亏损

为何AI企业们的上市如此艰难呢?

除了科创板缩紧上市、美国的打压等外部的原因外,AI企业自身的原因不可少,营收体量小、持续亏损、个人数据及隐私安全性等问题,都引发了监管层和投资者的担忧。

- 小米科技|不聊性能只谈拍照!新旗舰反向升级成潮流,拍照手机如何选?

- 小米科技|预算只有两三千买这三款,颜值性能卓越,没有超高预算的用户看看

- CPU|元宇宙+高端制造+人工智能!公司已投高科技超100亿,股价仅3元

- 小米科技|RTX3060的性能到底如何?相比RTX2060提升有多大?

- 蓝思科技|苹果与34家中国供应商断绝合作,央视呼吁:尽快摆脱对苹果依赖

- 一加科技|16+1TB,一加10T秀肌肉,顶级4nm+5100mAh+80W

- 小米科技|从4999跌至2889元,2K曲面屏+IP68防水,小米老款旗舰售价大跳水

- 小米科技|雷军没料到,小米被“截胡”了!

- 腾讯研究院|构建美好数字社会,腾讯2022科技向善创新周成功举办

- 本周华为小米相继报出的新闻,让我看到中国科技公司未来发展希望