年度行业|每个细分方向都是万亿级市场,超6000家公司携资本入局建筑业数字化 | 建筑业

文 | 秦明;编辑 | 石亚琼

近三年以来,建筑业伴随着如BIM云平台、AI辅助设计、工业化建筑、智慧建造、绿色节能、BIPV、房产税、PPP、城市更新、新基建、建筑碳中和、REITs等热词,呈现一股数字化创变气息。

与之息息相关的建筑科技,已悄无声息地渗透到了行业的各个角落,由云计算、物联网、大数据、机器人、VR/AR、BIM等技术理念驱动,落地房建、路桥、市政、交通、能源化工、水利核电等不同场景。

可以说,建筑每个环节不仅都是万亿级市场,也往往事关国计民生。

中国的基建能力与速度全球领先。根据国家统计数据,2020年全国建筑业总产值为26.4万亿元,增加值占国内生产总值7.2%,即使在疫情期间,体量也几乎没有受到影响。尤其是在“火神山速度”下,全民见证了3万多平方米的体量,10天便可完工的奇迹。

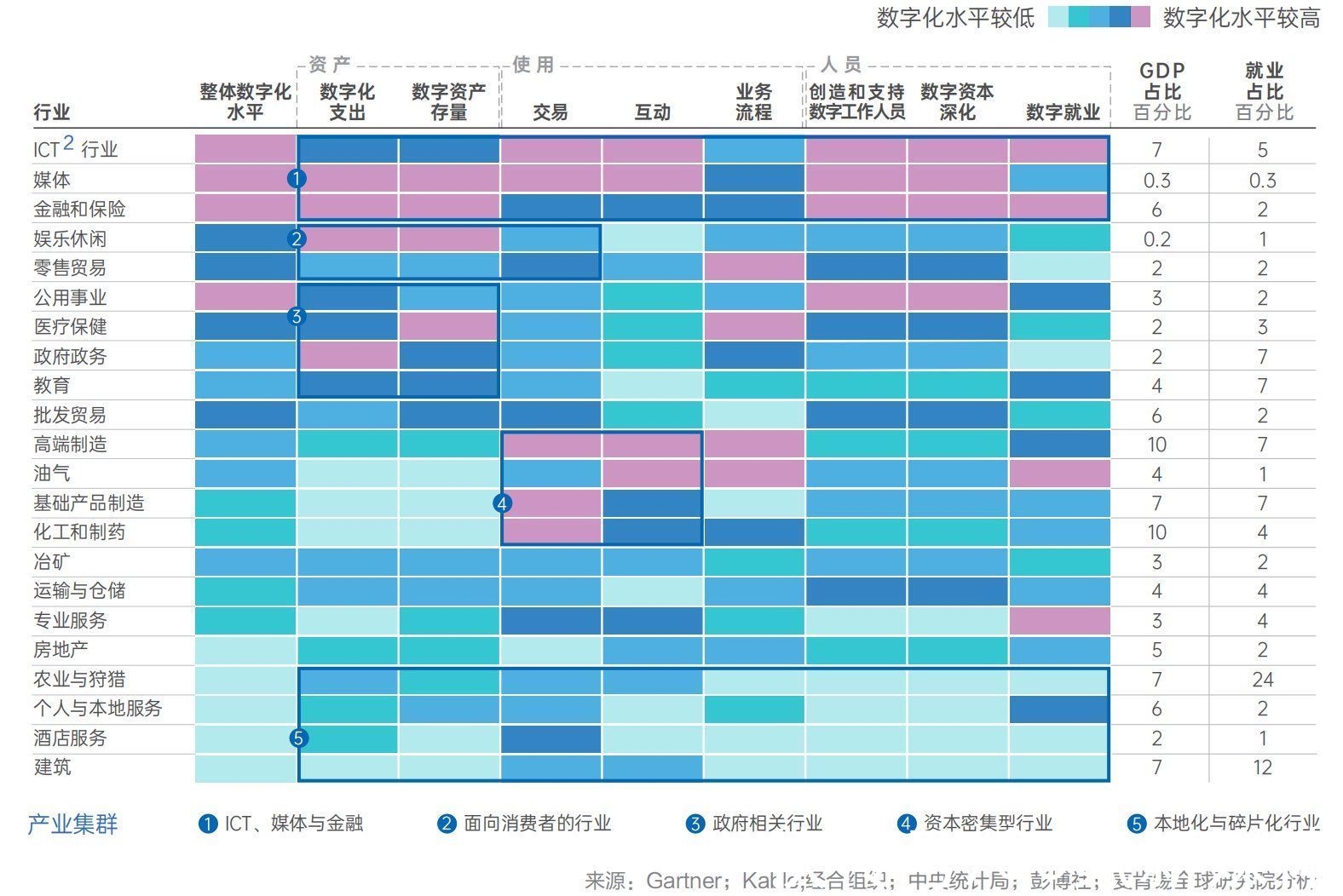

但在全球建筑业数字化的浪潮里,中国建筑“数”度依然落后于发达国家。根据中国建筑行业协会统计,在2018年,我国建筑信息化占总产值的比例仅为0.08%,而在美国等发达国家投入可达1%,投入比不到发达国家的十分之一。根据麦肯锡、Gartner等数据,在整体数字化水平层面,中国房地产行业排名仅比农业稍高,而建筑业排名直接排行垫底。

文章插图

MGI行业数字化指数(来自金蝶)

建筑业数字化意义重大。人口红利递减、管理过程粗放、安全生产形式严峻、产业链参差不齐、缺乏有效的数据资产等都是建筑业必须直面的问题,数字化转型也逐渐成为一条引导建筑业持续实现合规、避险、降本与增效的价值途径。这也在一定程度上解释了今天全行业对于建筑数字化和创新的关注。

根据36氪数字时氪研究团队发布的《中国企业数字化转型价值指南》表示,行业要享受数字化红利需要满足四点要素:一是GDP占比高,利润率低,产业链冗长;二是行业大体量玩家相对较多且成熟,市场集中度高;三是依赖网络规模,有去中间化需求;四是政策、行政力量对行业影响较大。

一方面,未来10年,建筑业很可能通过使用数字化、科技产品、去中间化等手段,促进整个产业降本增效。

另一方面,创新仍是驱动这个行业发展的重要因素,也是资本买单的重要方向。从资本市场来看,据天眼查数据统计,近10年,建筑业有资本运作且未IPO上市的企业达6836家,其中,2021年参与融资的企业达1046家,金额在千万级以上的有232家,分布在生产制造、工程SaaS、软硬件服务、装修资管等多个领域。

因此,这个时间点,我们从产业链各环节角度出发,拆解分析了各细分行业的现状格局,盘点了国内相应的未上市细分企业和新动态,希望为关注此赛道的读者提供有价值的参考信息。

一、产业链拆解宏观层面,建筑业产业链的上游是泛建材行业,涉及钢铁、水泥、玻璃等体量较大的市场,建设所需设备又涉及到工程机械,运行需要金融机构的支持,其下游为地产企业、政府及工程建设单位等。

从建筑全生命周期角度来看,建筑科技主要围绕建材生产、设计建造及运维管理等环节展开,其中也包括各类软硬件设备提供商,第三方技术平台、供应链服务商等。相应的,我们拆解出市场中常见的几类赛道与具体业务方向。

文章插图

建筑业产业链拆解(36氪制图)

根据行业信息与公开报道,我们也初步归纳出78家建筑科技类的创业公司。总体来看,超80%的企业分布在C轮融资(不含C轮)之前,处于初创及发展期的阶段,彼此定位在不同的细分赛道中,深耕相应的业务场景,下面也会分类谈到。

- text|《2021大数据产业年度创新技术突破》榜重磅发布丨金猿奖

- 加盟行业|原来加盟行业是这么玩的!

- 图灵奖|中国科技团队创历史,360打破行业垄断,登顶世界最强人工智能榜

- 核桃|核桃编程荣膺“2021中国网·科技企业先锋榜”年度品牌影响力企业

- 星空有约|2022年度“最小满月”18日现身夜空

- 加速行业变革!比亚迪联手美国公司发布无人驾驶配送车

- 化州市富美家电维修店整合行业招商运营资源的专业平台

- javascript|奢侈品级别音响B&W加持,峰米向行业第一发起冲击?

- ROE雷迪奥到访芯映光电,共谈行业趋势,谱写合作新篇章

- 雷曼巨幕LEDPLAY获IT影响中国2021年度创新产品奖