产品|科沃斯的警报解除了吗?( 三 )

渐进式创新,技术发展缓步迭代,供应链成本降低使得高端技术可以在中低端产品中进行外溢,市场营销能力重要性逐渐体现,行业也呈现两家齐升,但是价格的增长更多来自于中低端产品的结构升级;

平台期,技术发展进入短期平台期,新品与前代差异化小,产品渗透率提升进入平台期,量价增长进入瓶颈期;

再次颠覆式创新阶段,是下一个循环的开始。

光大证券的研报认为扫地机器人已经进入渐进式创新阶段,需求从产品驱动过渡到市场驱动,渗透率将进入稳步提升阶段。

科沃斯在今年11月份发布的股权激励计划中,对业绩的考核要求包括2022年—2026年,收入每年增长35%,净利润每年增长25%。

2021年这样的翻倍式增长有其偶然性,可持续性不强。收入35%和净利润25%的年增速固然是很优异的成绩,而如果按照PEG的估算方法,25%的利润增速一般是匹配25倍的市盈率。

截至2021年12月27日,科沃斯的动态市盈率仍有近47倍,由此计算出的PEG为1.87,一般认为PEG大于1时,说明股票价值被高估,或者说市场对这家公司的业绩成长性要求是远高于25%的年复合利润增速。

第二,从业内玩家看,仍存弯道超车的机会。

而在产品形态、智能化等方向的迭代升级上,清洁家务的工具还有很长的路要走,在这一长远的过程中,即使是龙头,其年销量也只有几百万,在尚未开拓的市场中,品牌力远不足以与“产品更好用”相抗衡,也就是说有创新能力的公司仍然存在机会。

科沃斯现在的龙头地位能不能守住,要看能否保持创新。

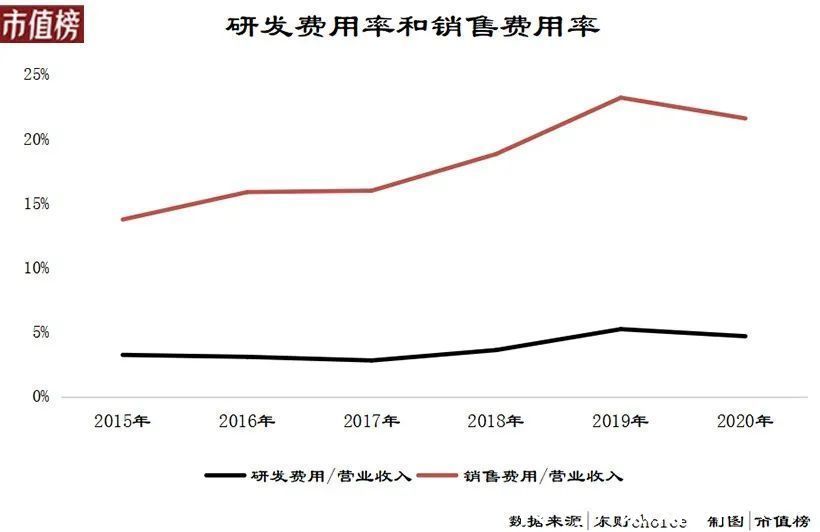

科沃斯一直被诟病的便是其在研发方面的投入低于同行,而在营销方面又远高于同行。

文章插图

去年,科沃斯还与全球扫地机器人的老大irobot达成合作,签署了技术授权协议。被授权的专利是irobot开发的AeroForce双胶刷系统,采用无毛刷的设计,避免刷头在清洁过程中与毛发缠绕在一起。

防缠绕是扫地机器人的功能性提升,双方的合作一方面是在技术成熟和价格低廉的情况下,授权的方式能少走弯路,另一方面科沃斯的自主创新能力因此受到了质疑。

万物互联的基础上,通过语音直接下清扫的指令,或者更智能化,比如可以自己判断是否需要清扫并作出相应反应,华为、小米这些厂商会不会更有优势?

未来漫长的征程中,科沃斯在历史中积累到的先发优势会像滚雪球一样越来越大,还是消失不见?

这是一场马拉松,终点还很远,科沃斯只是暂时领先,创新才是唯一的护城河。

参考资料:

- [1]《钱东奇:科沃斯就是要把机器人做深、做透》,人民网;

- [2]《钱东奇:“机器人大王”的危机|人物》,极客财经社;

- [3]《明天产品”扫地机,明天已来,机会何在?》光大证券;

- [4]《脱颖而出的黑马,能否长期维持千元?》红塔证券;

- [5]《乘风破浪的扫地机》,国盛证券

- 小米科技|不聊性能只谈拍照!新旗舰反向升级成潮流,拍照手机如何选?

- 小米科技|预算只有两三千买这三款,颜值性能卓越,没有超高预算的用户看看

- 苹果|苹果最巅峰产品就是8,之后的产品,多少都有出现问题

- CPU|元宇宙+高端制造+人工智能!公司已投高科技超100亿,股价仅3元

- 小米科技|RTX3060的性能到底如何?相比RTX2060提升有多大?

- 蓝思科技|苹果与34家中国供应商断绝合作,央视呼吁:尽快摆脱对苹果依赖

- 智能|地震救人新突破!中科院研制出触嗅一体智能仿生机械手

- 一加科技|16+1TB,一加10T秀肌肉,顶级4nm+5100mAh+80W

- DeepMind首席科学家:比起机器智能,我更担心人类智能造成的灾难

- 小米科技|从4999跌至2889元,2K曲面屏+IP68防水,小米老款旗舰售价大跳水