12月21日,资本邦了解到,三未信安科技股份有限公司(下称“三未信安”)谋求科创板IPO获受理,本次拟募资4.03亿元。

文章插图

图片来源:上交所官网

三未信安专注于密码技术的创新和密码产品的研发、销售及服务,为网络信息安全领域提供全面的商用密码产品和解决方案。公司作为国内主要的商用密码基础设施提供商,致力于用密码技术守护数字世界。

公司产品包括密码芯片、密码板卡、密码整机和密码系统。公司产品全面支持国产SM1、SM2、SM3、SM4、SM7、SM9、ZUC等密码算法,为各种信息系统提供数据加解密、数字签名等密码运算,并提供安全、完善的密钥管理机制,可实现各种应用场景的国产密码改造和数据安全保障,为关键信息基础设施和云计算、大数据、区块链、数字货币、物联网、V2X车联网、人工智能等新兴领域提供数据加密、数字签名、身份认证、密钥管理等密码服务。

文章插图

图片来源:公司招股书

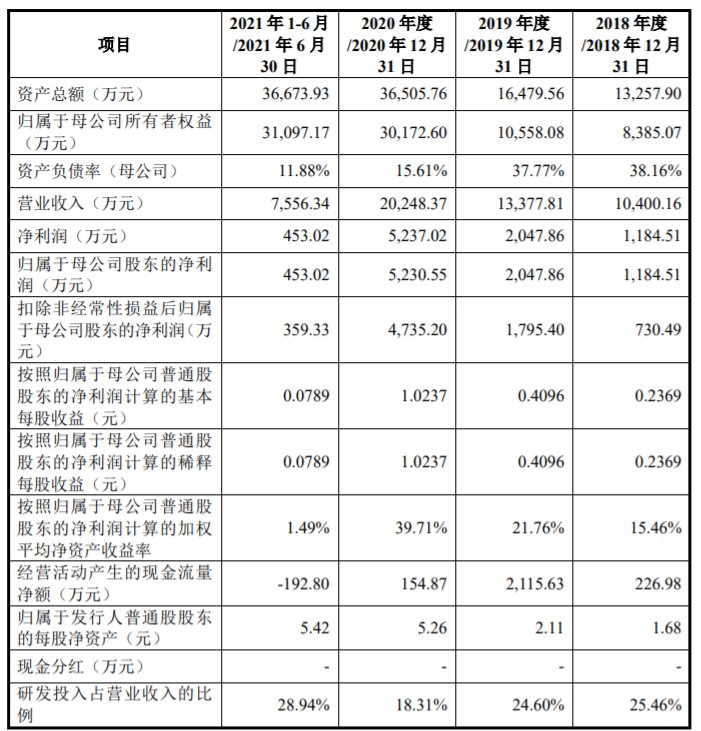

财务数据显示,公司2018年、2019年、2020年、2021年上半年营收分别为1.04亿元、1.34亿元、2.02亿元、7,556.34万元;同期对应的净利润分别为1,184.51万元、2,047.86万元、5,237.02万元、453.02万元。

综合三未信安报告期内外部股权融资估值与公司发展情况相结合的方法以及采用可比上市公司比较法得到的评估结果,三未信安预计市值不低于10亿元。

根据立信会计师出具的审计报告,发行人2019年度扣除非经常性损益前后归属于母公司净利润孰低的金额为1,795.40万元、2020年度经审计的扣除非经常性损益前后净利润孰低的金额为4,735.20万元,累计不低于人民币5,000万元。

发行人结合自身状况,选择《上海证券交易所科创板股票发行上市审核规则》第二十二条规定的上市标准中的“(一)预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元”。根据本节之分析,发行人满足其所选择的上市标准。

三未信安表示,本次募资拟用于密码产品研发升级、密码安全芯片研发升级、补充流动资金。

文章插图

图片来源:公司招股书

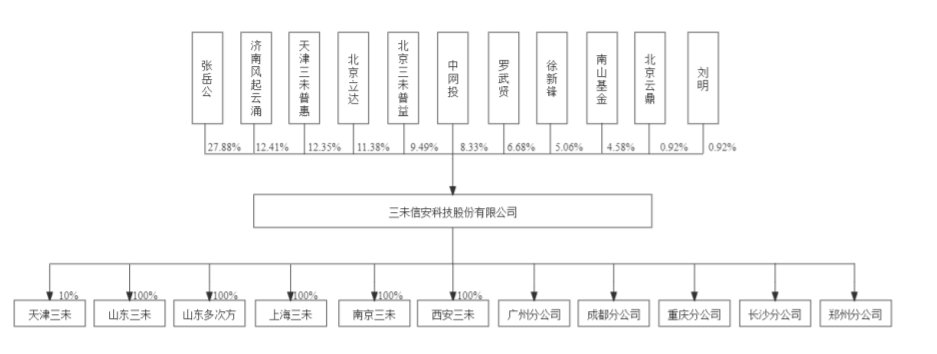

截至本招股说明书签署日,张岳公直接持有公司1,600.8684万股股份,占公司总股本的27.88%。此外,张岳公通过济南风起云涌、天津三未普惠及北京三未普益分别间接持有公司4.43%、1.27%及0.96%的股权,故张岳公直接及间接持有公司34.54%的股权,为公司控股股东。张岳公合计控制公司62.13%的表决权,为公司实际控制人。

文章插图

三未信安坦言公司面临以下风险:

(一)经营季节性波动的风险

公司所处的行业具有一定的季节性,公司收入和净利润的实现主要集中在第三、四季度,主要原因在于公司的主要客户为网络安全产品和解决方案厂商,其产品的最终用户主要集中于政府、金融、能源、交通、电信等行业和领域,此类用户业务通常受预算管理制度、采购计划、招投标流程等因素的影响具有较明显的季节性特征,通常在每一年的上半年对本年度的采购及投资活动进行预算立项、设备选型测试等,而下半年集中进行招标、采购项目建设、验收、结算,因此使得包括公司在内的上游供应商每年的销售收入大多集中在第三、四季度确认。

- 微信安卓 8.0.18 版已适配 OPPO Find N,支持平行视窗双栏显示

- 扫一扫|微信安卓 8.0.18 正式版发布:『支付』改名为『服务』

- 台积电|增长16.4%!台积电公布第四季度财报:净利润达1662亿新台币

- 中国石油|七年来最好水平 中国石油2021年净利润大涨3.7倍

- 失去了“绿鞋”机制的保护后|雍禾医疗股价跌跌不休,植发行业“暴利”并没有反映在净利润上

- 新的一年微信迎来最新一波更新!一口气上了5个新功能!(微信安卓版8.|微信新年首更!岳阳朋友快来“看烟花”

- 清单|微信安卓版 8.0.18 内测更新,增加个人信息收集清单

- 微信安卓版更新:边写边译功能上线,支持图片搜索

- 安全|网络安全风潮起,亚信安全携12亿营收拟登科创板

- ios|微信安卓版8.0.18新增个人信息收集清单