网红经济|做网红,马斯克应该来中国( 二 )

这体现出两点:一是搜索广告在我国逐渐被蚕食,在美国依然是主流;二是电商广告在我国占比明显更高。

02 为何美国直播带货没做起来?

我们在上文中提到,在移动互联网到来之后,国内在社交与电商、内容与电商的结合上,是走在前列的。

这实际上归结为一点——国内在电商模式的探索上更超前、更激进、创新力度更大。

我们也看到,所有这些对新模式的探索,目的是统一的:在平台端是对抗流量焦虑,寻找新的流量增量;在消费端则是缩短消费链路,提升前端货与人的匹配效率。

起于2016年、兴于2018年的直播电商是国内的又一项独特创新。

它的内核是内容与电商的进一步融合,表象是内容平台电商化与电商平台内容化,直播在其中实际上扮演工具角色。

早期的直播电商构成了一个多方共赢的局面:内容平台摆脱对广告变现的单一依赖、电商平台找到新的增量市场、商家迎来营销效率提升、消费者也享受到更多的折扣自由。

也是因此,直播电商的潜力快速释放出来:

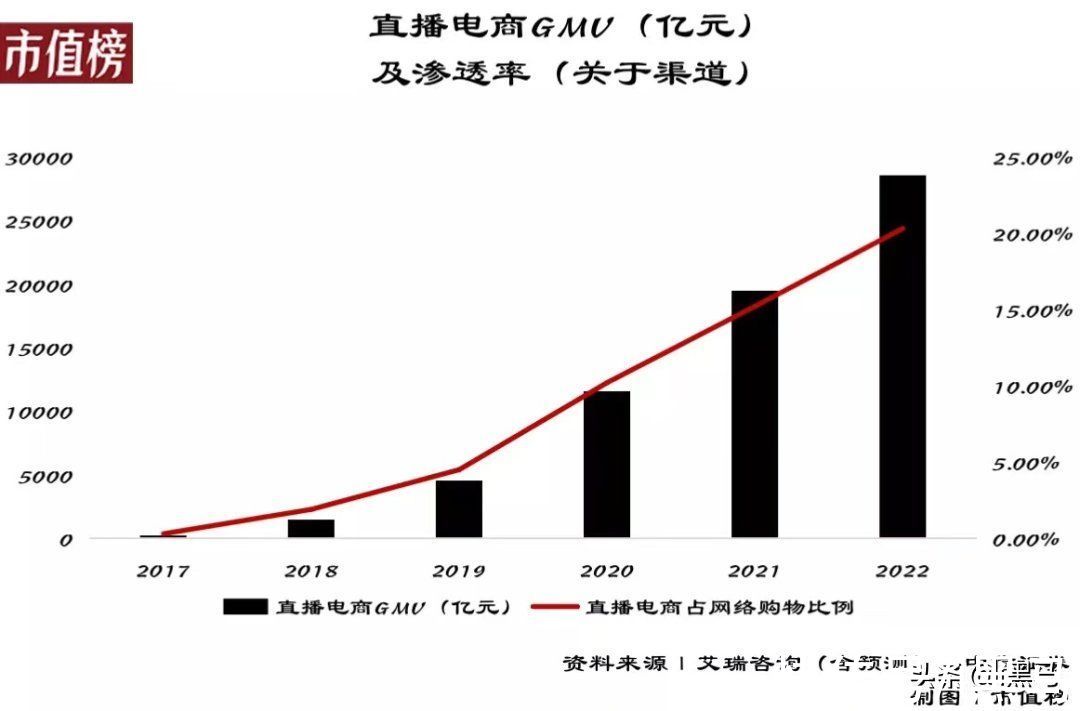

2017年至今年上半年,直播电商市场规模从366亿增长到接近2万亿,且市场渗透率还不到15%;

截至今年6月,直播电商的用户规模快速增长到3.84亿,占直播、电商和短视频用户比例的60%、47%、43%,仍有增长空间;

除了抖音、快手、淘宝之外,小红书、知乎、拼多多、B站,这些互联网企业也加快了对直播电商的布局;

文章插图

但美国对电商业态的探索是滞后的。以直播电商为例,美国直播平台以游戏直播为主,用户直播的观看习惯仍未养成。

根据Stream Elements数据,2019年Twitch/YouTube Gaming分别占据欧美直播平台总观看市场的73%/21%。Statista的一份调研结果也显示,到2020年,美国未使用过直播平台的用户比例仍高达69%。

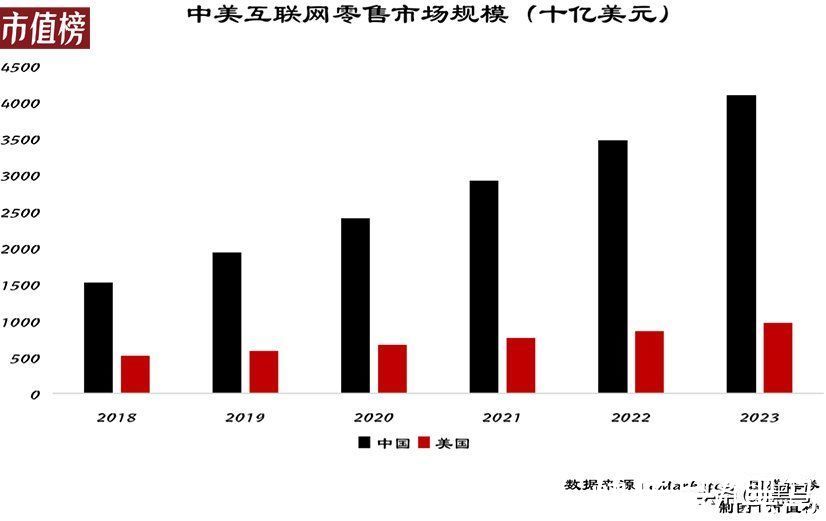

这种滞后性进而导致了美国电商生态的局限性。eMarketer数据显示,2019年中美电商平台销售额分别为19350/5869亿美元,分别对应中美总零售额的36.6%/10.7%,中国的电商规模和消费渗透率分别为美国的3.4/3.3倍。

文章插图

回到网红变现的角度,直播电商与头部明星主播实则是一个相互成就的过程,李佳琦、薇娅、辛巴等人实际上完成了从网红到KOL的阶层跃迁,在这个过程中,罗永浩也完成了从企业家到KOL的身份转变。

再到今年,品牌自播成了新的风口,数量庞大的中腰部、尾部主播也迎来了更大的变现空间。直播带货成了最具想象力的网红变现手段。

相较之下,美国直播电商的业态逻辑与国内并不相同,发展也较为缓慢。

比如,亚马逊在2019年4月和10月分别推出直播功能“Amazon Live”和图文“Amazon Posts”,正式开始内容化进程。

BCG的一项研究结果也显示,西方购物平台专注于精准高效购物,消费者往往在确定购物目标后再前往电商平台选择商品——换言之,在美国市场,购物逻辑还未实现从“人找货”向“货找人”的转变,国内电商则早在2015年前后就实现了。

在这种情况下,国外的网红很难走通直播带货这条路。

03 中国电商基建比国外强在哪?

按国内网红经济生态的路径来看,电商是最佳变现路径,细分之下,直播电商又能帮他们实现最大化的经济变现,李佳琦、薇娅、辛巴的成功说明了这一点。

偏偏带货又综合了“人、货、场”等多重因素,其中任意一个环节有所缺失,都会影响到网红出路。

追本溯源,美国网红经济之所以发展缓慢,是由电商生态的发展滞后所决定的:

- 传感器|称年轻,我们怎么做到经济自由?

- 区委领导构筑静安数字经济竞争新优势|促发展、保安全| 区委

- 城市|新华社:武汉抢抓数字经济新“基”遇

- 芯片|2022年第一台ITX 小钢炮主机,新晋网红机箱蜂鸟i100 Pro装机实测

- 抖音|海外抖音版当下网红17岁美少女粉丝过亿,年收高过美国顶尖CEO

- 大脑|(稳健前行开新局)武汉:抢抓数字经济新“基”遇

- 经济发展促动社会变迁|卖萌经济、单身经济、社恐经济……年轻群体消费催生多少新经济?

- 锐龙|从草根上位的4大千万级顶流网红,谁更胜一筹?

- 北京经济技术开发区管委会|曝小米集团任命于立国担任小米汽车副总裁兼小米汽车北京总部政委

- 体育直播|从草根上位的4大千万级顶流网红,谁更胜一筹?