文章插图

文丨摩根频道

云计算是全球数字经济的“基础设施”,各行各业的数字化转型,以及人工智能、自动驾驶、云宇宙等新兴产业的算力支撑,都少不了云计算的深度参与。

在这场新基建的争夺中,相比美国和欧洲两大竞争主力,中国代表亚太地区成为了云计算的主攻手。据艾瑞数据显示,2021年上半年,中国整体云服务市场规模约为1620亿元,同比增长38.3%,是全球云计算市场增长速度最快的国家。

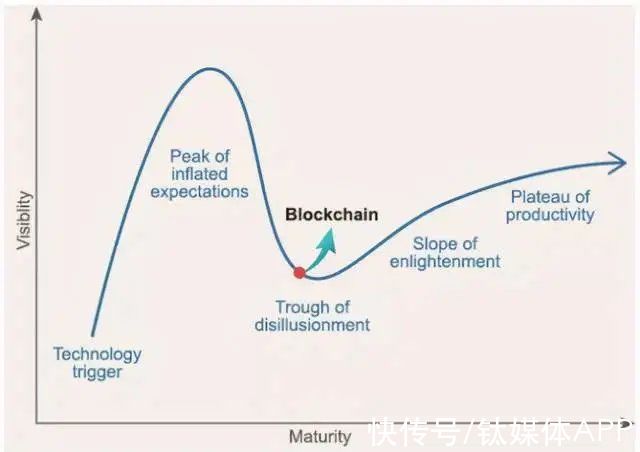

然而,市场高速增长带来机遇的同时,也意味着无数的挑战。根据技术成熟度曲线来看,增速最快的区间也可能意味着泡沫期逐渐触顶,低谷期即将到来。

文章插图

而且根据IDC最新发布的《中国公有云服务市场(2021上半年)跟踪》报告显示(下简述报告),2021年上半年IaaS+PaaS的48.6%增速,已经相比去年下半年的53%有所下滑。如何在泡沫期建立扎实的根基,平稳度过行业大洗牌的低谷期 ,成为了国内云计算玩家们的首要任务。

除了与国内同行的赤膊相战,还要在核心区域抵御谷歌、亚马逊等国际巨头的入侵,也让国内的云计算竞争更加激烈,中国云计算的未来扑朔迷离。

基因缺陷与价值论导向下,巨头们的取与舍云计算的底层逻辑是对计算资源、网络资源、存储资源进行了管理,达到了资源弹性的目的,具备了按需、快速等特性。这一阶段通常停留在为用户提供基础设施服务,也就是IaaS。

在IaaS的基础上,云计算供应商进一步提供了进阶服务。PaaS即平台即服务,服务范围包括但不限于操作系统的搭建,以及配置环境的构建,本质上是将可用或需用资源自动提供与装配。对于用户而言,使用PaaS也就意味着获得了一个应用雏形,对雏形一步赋能灵魂的就是SaaS,即软件即服务。

三者之间属于金字塔的层级进阶关系,其中位于塔尖的SaaS价值最高,PaaS次之,IaaS最末但最为关键,是一切的根基。

目前,国内仍处于上云的前期阶段,按照服务对象和层次划分来说,也就是主要停留在IaaS领域。IDC的数据也验证了这点,全球市场SaaS占全球公有云的63.6%,而国内SaaS占比仅为28.2%。高价值SaaS的格局小于低价值的IaaS,也就意味着,国内大多数玩家都处于打基础的前期而非重点考虑ROI阶段。

上述已知,云计算低谷期或将到来,如果在泡沫期触顶之前,云计算整体业态仍未走向高价值(PaaS和SaaS)区域,那么即便幸存玩家度过了低谷期,也将是惨胜。回本周期大幅度拉长,ROI趋低也不利于资本的加码。

按照投资逻辑,当资本在一个高速增长的行业内找不到优质的投资标时,“胜而后求战”的投资观念极大可能会占据主导,等行业“乱战”结束后再进行投资,这极不利于泡沫期“发泡倍数”的增加。

“发泡倍数”指的是水溶液变成灭火泡沫后的体积膨胀倍数,打个比方,如果说行业竞争是内压,竞争越激烈压强越大,膨胀倍数越高。水溶液可以代指融资资金,当整体环境的融资基金减少,竞争的激烈程度就会相应降低,不利于促进企业的正向发展。

这就造成了一个悖论,行业的正向发展需要巨大的资金支持,而ROI表现差不利于资本“无脑”无脑进入,刺激企业正向发展。

这个悖论一定程度上加剧了云计算独角兽企业被排挤出外,巨头分割市场的现象。资本求稳押注优势更大的巨头,而非投资高风险高回报的独角兽企业。当然,国内的大环境特殊,以及独角兽很难掌控涉及板块众多云计算,才是云计算独角兽不受资本青睐的主因。

- 副董事长|京东方A董秘回复:公司与全球数千家供应商保持着良好的合作关系

- 电池|vivoY55s,能有效解决你的续航焦虑!

- 加盟行业|原来加盟行业是这么玩的!

- 京东|适合过年送长辈的数码好物,好用不贵+大牌保障,最后一个太实用

- 儿童教育|首个播放量破 100 亿的 YouTube 视频诞生,竟然是儿歌

- 苹果|国内首款支持苹果HomeKit的智能门锁发布:iPhone一碰即开门

- 小米科技|预算只有两三千买这三款,颜值性能卓越,没有超高预算的用户看看

- 苹果|苹果最巅峰产品就是8,之后的产品,多少都有出现问题

- 普莉希拉|祖籍徐州的普莉希拉,嫁全球第5富豪扎克伯格,坐拥6530亿被说丑

- 攻克|打破日本垄断!售价7亿元的设备被中企攻克,已开始量产