供应商|网络设备商领先电信AI解决方案市场 互联网巨头们紧随其后( 二 )

除了降低CSP在获取数据科学技能方面面临的障碍之外,创建统一的数据环境以促进公共云上的AI采用,也是CSP与互联网巨头之间合作之间日益增加的驱动力。此外,还需要在无服务器计算环境中利用公共云上可用的优化硬件,来处理那些在此环境中以较低成本提供最佳服务的AI工作负载。

微软是这群互联网巨头中提供电信AI解决方案的先行者之一。该供应商已与Du、Celcom Axiata、Telefonica和TIM Brasil等CSP合作,利用其AI能力提高CSP的客户交互能力。基于AI的虚拟助手和聊天机器人在这些交互中发挥了重要作用。

然而,Google Cloud正在迎头赶上,它在过去18个月里赢得了互联网巨头们宣布的26笔交易中的9笔。Google Cloud的大部分电信AI合作包括结合其AI、云和边缘计算能力的客户交互和服务创新。

【 供应商|网络设备商领先电信AI解决方案市场 互联网巨头们紧随其后】在宣布电信AI合同方面,AWS可能比较低调。不过,该公司正在与CSP和供应商密切合作进行AI能力开发。将AWS用于电信AI的CSP例子包括Globe Telecom、NTT Docomo、T-Mobile US和沃达丰。AWS的ISV合作伙伴之一MYCOM OSI,宣布了一项Telco Lake支持的AIOps的概念验证,用于实现5G网络的智能保障。Telco Lake是一个运行在AWS上的服务,并与MYCOM OSI的保障云服务(Assurance Cloud Service,ACS)进行了集成。ACS旨在使用AIOps为5G网络提供智能数据处理和智能自动化。

文章插图

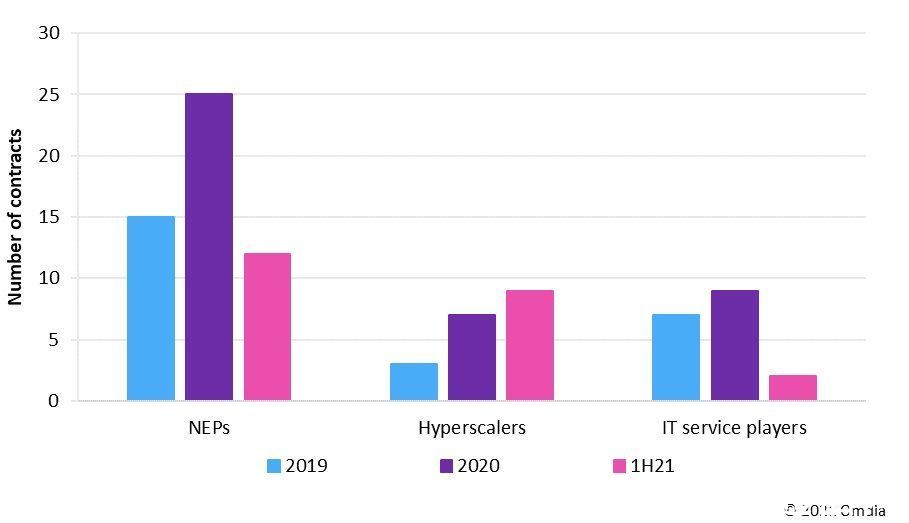

图3:NEP、互联网巨头和IT服务提供商赢得的电信AI交易(2019年—2021年第二季度)。

资料来源:Omdia。

一旦完成对Nuance Communications的收购,微软Azure的市场地位将会提升

根据公开宣布的涉及互联网巨头和CSP的交易数量,微软位居第三。但是,如果我们考虑到微软在2021年4月宣布收购Nuance Communications的情况,那么该云服务提供商的交易数量将超过图2当中的数据。

微软正在收购Nuance Communications来提升其针对特定行业的云服务和AI能力。虽然这一收购交易的一个关键驱因素是加强微软云在医疗保健市场的机会,但此次收购也将巩固这家互联网巨头在电信市场的地位。

Nuance活跃与电信行业,因为CSP购买和部署其AI和客户交互解决方案,涵盖交互式语音响应、虚拟助手以及数字和生物识别解决方案。Omdia的《Telecoms AI Contracts Tracker》记录了Nuance Communications在安全和客户交互相关的电信AI用例方面赢得的10笔交易。一旦这笔收购交易在2021年底完成,Omdia预计这将推动微软和CSP之间的更多合作,因为CSP正专注于利用AI来提升客户交互。

供应商应专注于解决当前限制CSP使用AI来增加合同中标的因素

随着CSP探索使用AI、概念验证持续取得成功、以及CSP对管理日益增长的网络复杂性的需求不断增加,Omdia预计AI实施将在未来18个月内加快步伐。更多的投资将用于开发新的用例,同时改进现有的解决方案。5G SA核心网的部署将是一个关键驱动因素,因为它带来了动态网络切片推动的新收入前景,动态网络切片将需要更高水平的网络自动化和智能化才能实现规模商业化。

谁将在明年赢得更多交易?Omdia认为,我们将继续看到NEP和互联网巨头赢得更多交易。CSP将继续优先投资电信AI智能,用于网络的运营和管理,以及改善客户体验和增长收入的需要。这些供应商有望从这些投资计划中获益。

不过,包括系统集成商和电信独立软件供应商(ISV)等其他参与者也有机会。此外,CSP之间将有更多关于公有云迁移的活动,这种情况也会发生在AI工作负载上。Omdia预期并非所有的AI工作负载(如深度学习模型训练)都将迁移到公有云上。CSP将需要系统集成商和具有云专业知识的电信ISV的专业能力,从而支持他们决定哪些AI工作负载将进入公有云,哪些AI工作负载将保留在本地并执行这些决策。

- 副董事长|京东方A董秘回复:公司与全球数千家供应商保持着良好的合作关系

- 知乎|电商达人迎来补税大潮,知乎带货第一人,被通知补税34万!

- 微信|个人收款码与商业收款码有什么不一样

- 搜索引擎|淘宝运营系统出台春节打烊功能,淘宝运营商家该如何选择?

- 大屏|尺寸直追笔记本 曝国产厂商将推出高刷大屏旗舰平板

- 央视|央视曝光直播电商以次充好乱象!有平台抽样不合格率达50%

- 蓝思科技|苹果与34家中国供应商断绝合作,央视呼吁:尽快摆脱对苹果依赖

- 赵明路|华为终端申请注册鸿蒙智联商标,国际分类涉服装鞋帽

- 运营商|5G套餐“出冷门”?人民日报“看不过”发文批评,运营商该反思了

- 华为|华为商城再次上架5G手机,5000毫安+128GB,价格只要1699元起