新股|科创板新股前瞻丨从客户到股东,帝奥微靠什么吸引小米、OPPO?

随着《中国制造2025》的持续推进和芯片行业“自主、安全、可控”的战略目标指引下,芯片国产化进程将不断加快,集成电路设计业在集成电路产业中的地位、比重日益提升。而科创板的开设,也让越来越多的国内芯片厂商加快了上市步伐。

11月24日,模拟芯片厂商江苏帝奥微电子股份有限公司(以下简称“帝奥微”)的科创板上市申请正式被上交所受理。这是一家专注于从事高性能模拟芯片的研发、设计和销售的集成电路设计企业。公司客户既有WPI集团、文晔集团等行业内资深电子元器件经销商,也有众多知名终端客户的供应链体系,如OPPO、小米(01810)、山蒲照明、大华、海康威视、通力以及华勤等。

从招股书披露的股权结构图来看,截至招股说明书签署日,鞠建宏为公司控股股东、实际控制人,直接和间接控制公司29.79%的股权。其中,鞠建宏直接持有公司25.56%的股权,通过上海芯溪、南通圣乐、上海芯乐和南通圣喜分别间接控制公司1.74%、1.06%、0.90%和0.53%的股权。

智通财经APP还注意到,多家终端客户也现身帝奥微股东榜。小米旗下产业投资平台小米长江产业基金为帝奥微电子第四大股东,持股7.5%;OPPO广东持股4.33%,为第七大股东。澜起科技旗下的澜起投资持股1.46%、京东方旗下的国科京东方持股0.31%。

文章插图

(来源:招股书)

这不禁让人好奇,帝奥微拥有什么优势让多家知名企业纷纷入股?

营业收入增长迅速 芯片产品量价齐升

智通财经APP了解到,帝奥微成立于2010年2月,截止目前公司模拟芯片产品型号已达1,200余款,产品主要应用于消费电子、智能LED照明、通讯设备、工控和安防以及医疗器械等领域,属于典型的Fabless模式集成电路设计企业。

于报告期内,公司业绩呈快速增长趋势。2018年、2019年、2020年度及2021年首六个月,公司的营业收入分别为9739.20万元(人民币,下同)、1.37亿元、2.48亿元和2.23亿元,其中2018年度至2020年度营业收入复合增长率达到59.43%。

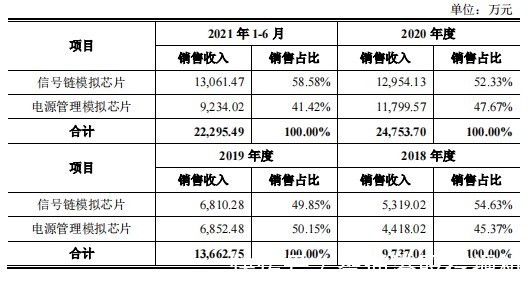

分系列来看,公司在混合信号及电源管理芯片研发领域技术能力较为突出,多项产品已经达到国际先进水平,并逐步实现国产化替代。公司的主要产品包括信号链模拟芯片和电源管理模拟芯片两大系列。于报告期内,来自这两大系列的销售收入实现稳定增长。

文章插图

(来源:招股书)

其中,信号链模拟芯片主要负责信号处理、信号放大、信号检测等。信号链模拟芯片在报告期各期实现的销售额分别为5319.02万元、6810.28万元、1.30亿元和1.31亿元,占主营业务收入的比例分别为54.63%、49.85%、52.33%和58.58%。公司信号链模拟芯片包括高性能模拟开关、高速MIPI开关和运算放大器。

而电源管理模拟芯片作为所有电子设备的电能供应心脏,负责电子设备的电能转换、分配、检测和监控,在电子设备中发挥着重要的作用。于报告期内,电源管理模拟芯片实现的销售额分别为4418.02万元、6852.48万元、1.18亿元和9234.02万元,占主营业务收入的比例分别为45.37%、50.15%、47.67%和41.42%。

文章插图

(来源:招股书)

值得关注的是,公司境外销售收入占当期主营业务收入的比例逐年上升,由2018年的52.72%升至2020年的57.91%,2021年1-6月更是达到了65.65%。据了解,作为到集成电路行业惯例,下游经销商通常设立境外采购平台,集中采购电子元器件,再统一销售给终端客户。期内公司境外销售收入占比的提升主要是因为经销商客户联烨集团、WPI集团及文晔集团加大了模拟芯片的采购量,主要终端客户分别为OPPO、小米及大华。但公司招股书提醒相关汇率波动的风险,若未来人民币汇率出现大幅度波动,或会给公司经营业绩带来一定的影响。

- 大屏|尺寸直追笔记本 曝国产厂商将推出高刷大屏旗舰平板

- 体验首款Linux消费级平板,原来芯片和系统全是国产

- 腾讯|投出公司的总市值顶两个科创板,腾讯在给哪些企业当“后台”?

- 网购|手机店老板透露:网购手机和实体店买手机,区别“一目了然”

- 原创|这样的老板真恶心,客户不修电脑就搞破坏,维修费一次比一次高!

- 中国半导体产业进入了技术驱动成长期 半导体及元件板块短线拉升|板块异动 | 拉升

- CPU|你希望处理器焊接在主板上还是能自由取下来?

- 主板|不良商家套路多!用“军工全固态主板”忽悠人

- 主板|突降500!网友:小米12卖不动了?

- 一加科技|去参数化!一加10 Pro磨出“三板大斧”,劈开拍照、屏幕、游戏