分布式|光伏火爆,逆变器内卷,国产厂商走向何方?( 二 )

逆变器行业中,各家企业间的技术壁垒并不高,几乎所有企业产品最高的转换效率都能超过98%,核心竞争力还是体现在价格、品牌和渠道之上。

竞争势必会导致价格战。2013至2015年,全球逆变器市场增速放缓,各企业间竞争加剧,价格从2013年0.47元/瓦下降至2015年0.26元/瓦,降幅达到惊人的45%。

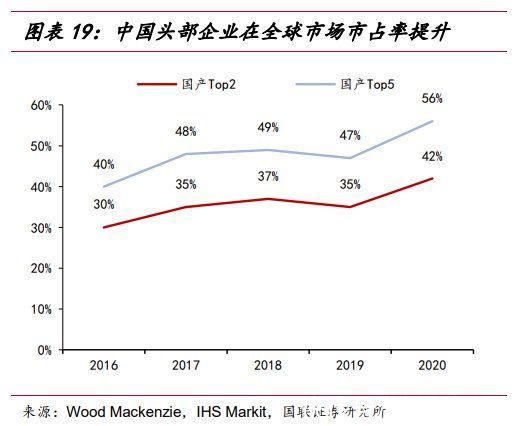

当盈利空间越来越小,竞争力不足的品牌被不断清退,这造成行业集中度持续提升。从2012年至今,全球光伏逆变器CR3从33%提升至49%。

中国企业方面,华为和阳光能源两大巨头合计份额在过去五年间从30%提升至42%,后三名合计份额仅从10%提升至14%,强者越来越强。

文章插图

在国内市场被中国企业瓜分殆尽后,毫无疑问海外市场已经成为主要的市场增量。在这种情况下,海外市场将成为重点方向。

目前,疫情依然在全球范围内肆虐,对于有着稳定供应链支撑的中国企业而言,是绝佳的发展机会,再加上中国光伏产业链在全球范围内的强势,中国逆变器厂商有望进一步抢占海外市场。

与海外企业相比,中国企业利润率更低,这就意味着海外市场有着更高的利润空间。2020年,阳光电源、锦浪科技、固德威、上能电气四家主要逆变器上市公司的海外毛利率均显著高于国内,分别高18.6、27.2、31.6、5.7个百分点。

无论从产业优势,还是盈利空间,中国逆变器企业都将会对海外企业产生严重冲击,出海也将成为中国企业最核心的市场方向。

02、产业方向:光储一体化新能源崛起,全球电力系统架构有望被重塑。

由于光伏、风电等新能源具有较高的波动性,因此给削峰填谷造成了很大的困难,这样激发了电力系统对于储能的需求。现阶段,电化学是主流储能手段,综合优势明显,目前已正式纳入电网调度范畴,空间广阔。

在储能电池的充放电过程中,实际涉及到交流直流变换,催生出储能变流器这一市场。目前,储能变流器已经成为光伏逆变器企业的发力方向。

从技术角度考量,实现由光伏逆变器切入储能变流器并不困难,目前储能变流器市场的玩家,不少都是光伏逆变器行业的翘楚。

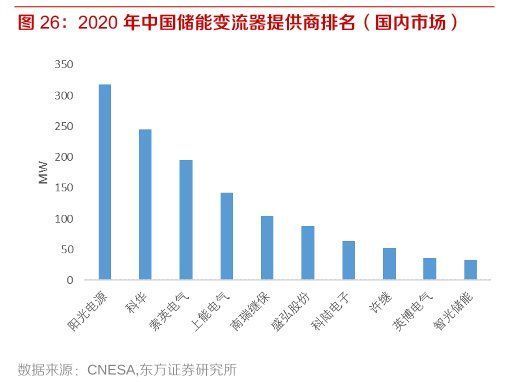

据东方证券数据,在2020年国内储能变流器排名中,阳光能源排名第一,上能电气排名第四;面向海外市场,阳光能源在储能变流器中依然排名第一。

文章插图

正如前文分析的那样,逆变器行业较窄,因此龙头企业已经开始向产业链其他方向迈进。

阳光能源在储能领域不止于变流器,而是覆盖储能变流器、锂电池模组、能量管理系统等储能核心设备,是全球最有经验的储能设备及系统解决方案供应商。2020年,其储能系统营收达到11.68亿元。

兼具光伏与储能的产业一体化已经成为逆变器企业未来发展的方向。

除阳光能源和上能电气外,还有一个覆盖储能变流器和光伏逆变器的“跨界”玩家,就是科华数据。科华数据是UPS行业的领先企业之一,技术存在重合,成功切入储能和光伏逆变器市场。目前在储能变流器行业排名第二,在光伏逆变器全球市场属于腰部厂商。

从市场规模看,储能变流器是个比逆变器更广阔的市场,据兴业证券测算,储能变流器单价是光伏逆变器的2-3倍,虽然储能变流器的绝对需求量在近几年仍低于光伏,但是其利润贡献比例相对光伏逆变器将大幅提升。

基于单价的提升,储能变流器在企业利润中的占比也有望持续提升。兴业证券预计,储能变流器行业相比光伏逆变器行业的整体利润比例将从2020年的14%提升至2025年的83%。

- MacBook Pro|光伏电池充电器/带MPPC的太阳能电池锂离子电池滴流充电器LTC3105

- 团购、零售双火爆,春节礼品市场现象级大单品来袭

- |华为鸿蒙,是世界上,唯一一个达到商用级别的分布式操作系统

- 摩托罗拉|骁龙888 Plus+一亿像素,发售一个月仍需抢购,火爆程度难以想象

- 华为|数字人民币APP上线后火爆:华为商店下载量猛增500多倍

- 摩托罗拉|联想高管宣布,摩托罗拉edge X30销量火爆,单平台评价过万!

- 对于中国的光伏产业而言|紧跟政策步伐,南控电力分布式光伏力争上游

- 难点|专访丨「腾讯云」匡浩:打造兼顾安全与性价比的分布式存储

- 微信|跨境电商持续火爆 ,物流痛点该如何突破?

- ddos|以安全、存储推动数据成为「新生产资料」丨一文看分布式安全存储论坛