半导体|“高景气+产能释放”催化三季度业绩超预期,国产半导体测试设备华峰测控

本周,2021年A股上市公司的三季报进入收官战。从今日起,SMDC推出科创板的三季度八大力研究报告。

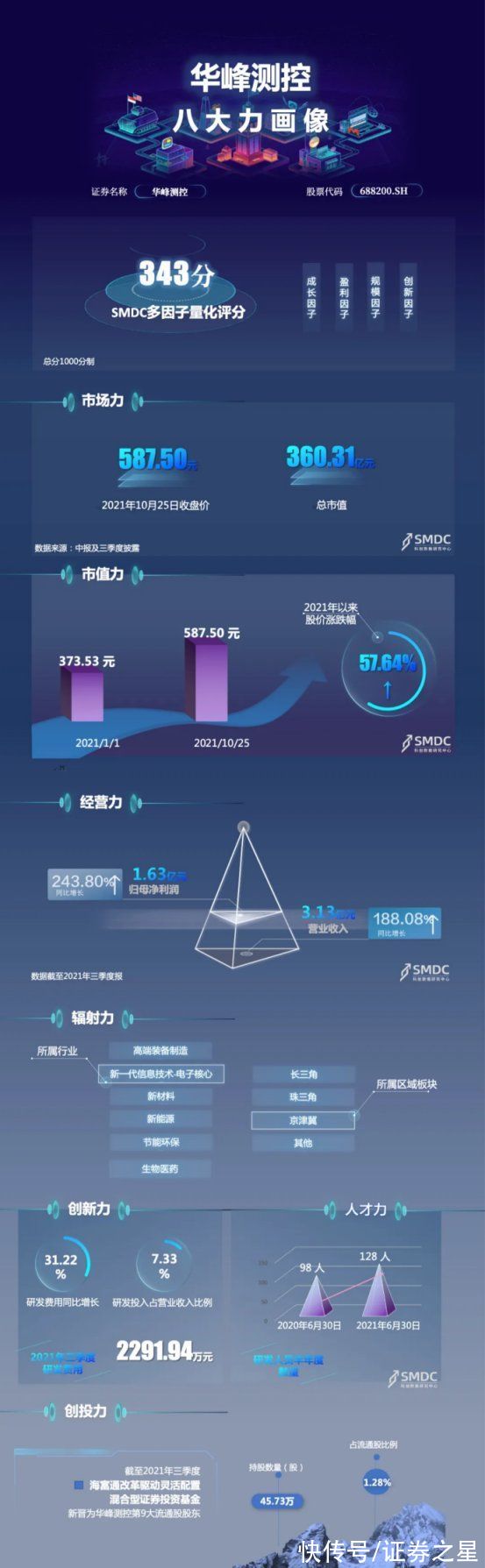

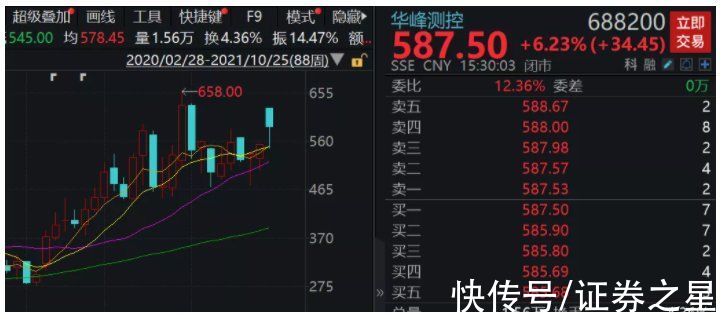

10月25日,华峰测控股价报587.5元,年涨幅57.64%,总市值210亿。根据SMDC的多因子量化评分体系,华峰测控评分343分(1000分制),位列科创板第20名。

华峰测控的八大力价值画像

文章插图

基本面:半导体测试设备龙头

华峰测控的主营业务为半导体自动化测试系统,是为数不多的国产半导体设备企业,产品主要用于模拟及混合信号类集成电路的测试,

华峰测控目前的主要产品有两款:STS8200 和 STS8300。其中,STS8200 从进入市场至今已 10 年 有余,产品性能稳定可靠,保持着较高的出货量,截止到报告期末,STS8200 系 列设备全球装机量突破 4000 台。

文章插图

STS8300 是公司 2018 年推出的全新测试系统,能够测试更高引脚数、更高性能和更多工位的模拟及混合信号类集成电路,目前主要集中于 PMIC 和大规模的数模混合芯片领域,自 2020 年下半年开始大规模推广后,装机量持续攀升,产能持续爬坡有待释放, 已在国内外诸多设计企业、IDM 企业和封装测试企业装机应用。

目前公司为国内前三大半导体封测厂商的主力测试设备供应商,并进入了国际封测市场供应 商体系,在台湾地区、东南亚、美国、日本、韩国和欧洲等地都有装机。

经营力:全球“缺芯”依旧,产能释放催化前三季度业绩超预期

全球“缺芯”的背景下,半导体行业景气度依旧,晶圆及封测厂的扩产带动相关设备企业“量价起飞”。

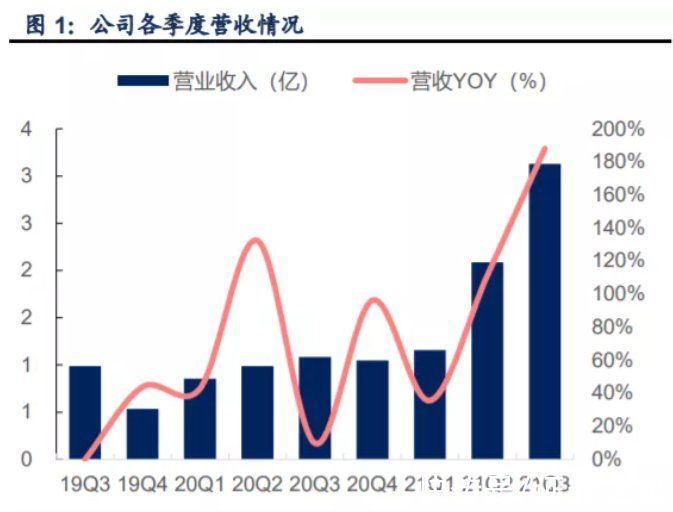

前三季度,华峰测控延续业绩高增表现,交出超市场预期的成绩单。根据三季报,2021 年前三季度公司实现营业收入 6.37 亿元,同比增长 117.75%,实现归母净利润 3.11 亿元,同比增长 127.57%, 实现基本每股收益 5.08 元/股。

文章插图

Q3单季业绩,华峰测控实现营业收入 3.13 亿元,同比增长 188.08%,环比增长 49.95%,实现归母净利润 1.63 亿元,同比增长 243.80%,环比增长 33.84%,超市场预期。

文章插图

华峰测控业绩超预期主要由于产能持续爬坡,营收环比增长达 50%;产品出货量自 1 季度的平均 127 台/月提升至 2 季度平均达近 200 台 /月,清晰可见的业务体量增长。

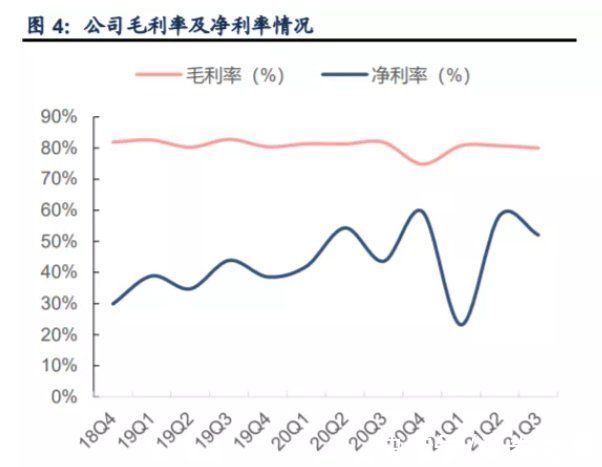

盈利能力方面,华峰测控的净利率维持高位水平,期间费用率不断优化。公司前三季度销售毛利率 80.36%,下降1.16的百分点,净利率 48.84%,增长2.11个百分点,为半导体测试机行业内的领先水平。

文章插图

费用方面,2021 年前三季度期间费用率为 11.87%下降7.34个百分点,其中销售费用率 8.09%,下降3.61个百分点,管理费用率6.11%下降3.78个百分点,财务费用率2.33%,略升0.05个百分点。

文章插图

创新力:研发投入持续高增长

研发投入方面,前三季度,华峰测控的研发费用为6440万元,同比增长67.24%,研发投入占比营收为10.11%;Q3单季度的研发费用为2292万元,同比增长31.22%,研发投入占营收比为 7.33%。

文章插图

产品方面,华峰测控的 STS8200 和 STS8300 系列广泛覆盖了模拟、电源管理芯片、氮化镓、碳化硅和功率模块测试,下游涵盖了消费电子、数据中心、高性能计算、汽车电子等众多领域,同时 STS8200 成熟平台装机量进一步提升,新产品 STS8300 装机量快速增长,销售占比持续提升。

- 苹果|库克压力确实大,在众多国产厂家对标下,iPhone13迎来“真香价”!

- 京东正式上线“年礼无忧”服务

- 央视公开“支持”倪光南?柳传志该醒悟了

- 小米 11 Ultra 内测 NFC“读写勿扰”与“解锁后使用”功能

- 造车|苹果造车一波三折,缺了一家“富士康”

- 他是“中国氢弹之父”,他的名字曾绝密28年,他叫于敏

- iPhone|iphone14价格被曝!“胶囊”挖孔屏+三星4nm芯片,售价或5999起

- 36氪5G创新日报0112|福建省首个“5G+VR”英模会客厅正式上线;齐鲁医院健康管理中心“5G+ 5g

- 物联网|据说,物联网也可以称之为“一张想想的网络”,物联网世界是梦

- 微信上线“语音暂停”功能